【お金の勉強会】10月からインボイス制度が始まります!

少しずつ秋の訪れを感じる今日この頃ですね。

10月と言えば色々と値上げがありますが、

今回は10月から始まるインボイス制度について説明いたします!

★インボイスと関係の深い「仕入税額控除」とは?

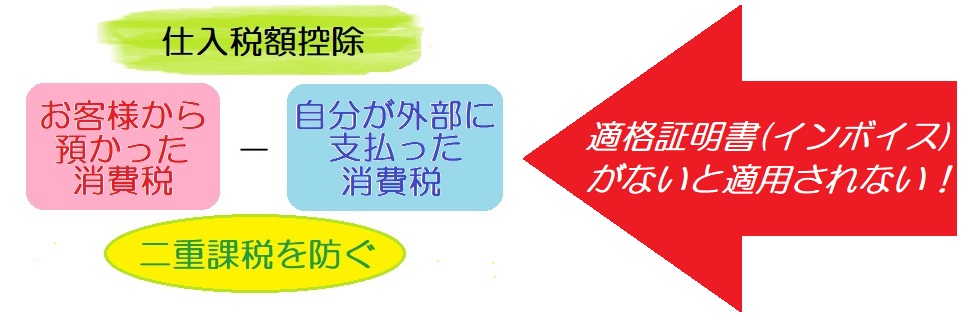

私たちは普段、モノやサービスを購入するときに、お店に対して「消費税」を支払います。

一方で、お店側からすると、受け取った消費税は「利益」ではなく、「お客様の代わりに納税するために預かっているお金」です。

この預かっている「消費税」は、そのまま全額を納付するわけではありません。

事業を営む上ではさまざまな費用がかかるため、その都度外部の事業者に対して消費税を支払っています。

そこで、「お客様から預かった消費税」から、「自分が外部に支払った消費税」を差し引いた額を納税し、二重課税を防ぐような仕組みになっています。

これを仕入税額控除といいます。

インボイス制度導入後は、一定の要件を満たした「適格請求書」(インボイス)を売り手が買い手に発行します。

そして双方が適格請求書を保存することで、上記の消費税の仕入税額控除が適用されるようになります。

つまり、適格請求書がなければ仕入税額控除は適用されないということです。

★消費税の免税事業者はどうなる!?

現在、1000万円以下の事業者は消費税を払わなくて良いという免税の制度があります。

そもそも、1989年の消費税導入時に、中小企業への救済措置として免税制度がスタートしました。

当初は課税売上高3000万円以下の事業者を対象としていましたが、国際的に高水準であることなどから2004年に1000万円以下に引き下げられました。

実は、2019年の軽減税率導入時にインボイス制度も開始する予定だったのが、各事業者の準備期間として2023年まで後ろ倒しされたという背景があります。

そんな免税事業者は今後どうなるのでしょうか?

◆免税事業者側

●免税事業者のままでいると(インボイス発行事業者にならない)…

「仕入税額控除」が適用されないため、インボイス発行事業者である取引先の消費税負担が増加してしまう(取引先が二重に消費税を払わないといけない)ことから、取引を停止されるリスクあり!

●インボイス発行事業者登録を行うと…

免税事業者ではなくなるため、消費税納税義務が生じる分、利益が減ってしまう!

◆インボイス発行事業者登録を行った課税事業者側

●免税事業者との取引における消費税負担が増える!

●インボイス対応による事務作業の増加!

●新たなシステム導入となり、数百万円かかってしまうようなケースも!

↓

これらの費用を賄おうとすると、末端商品の価格に転嫁される、つまり消費者にも影響が及んでしまうんです!

★10月からインボイス発行事業者にならないといけない?

急激な変化による混乱をやわらげるため、免税事業者からの仕入税額控除を2029年まで段階的に適用する経過措置がとられることとなっています。

これによって、課税事業者による取引停止リスク緩和が期待されます!

この間に免税事業者は、インボイス登録の判断と対応をすることができるというわけです。

つまり、今すぐインボイスに対応しないといけないということではありません!

また、1万円未満の取引においては、インボイスが不要で、帳簿での仕入税額控除を認める、という事務処理を軽減する措置もとられます。

★補助金もあります♪

- 「小規模事業者持続化補助金」

免税事業者からインボイス登録をした事業者に対して、販路開拓や業務効率化を支援 - 「IT導入補助金」

電子データを取り扱う電子インボイスにも対応するために必要なIT環境を整える費用を支援 - 「ものづくり補助金」(デジタル枠)

新たなシステムを導入した場合、適用できる場合あり

それぞれ申請期限等や、補助金を使えるのかどうか、など検討しながら導入を考えても良いと思います。

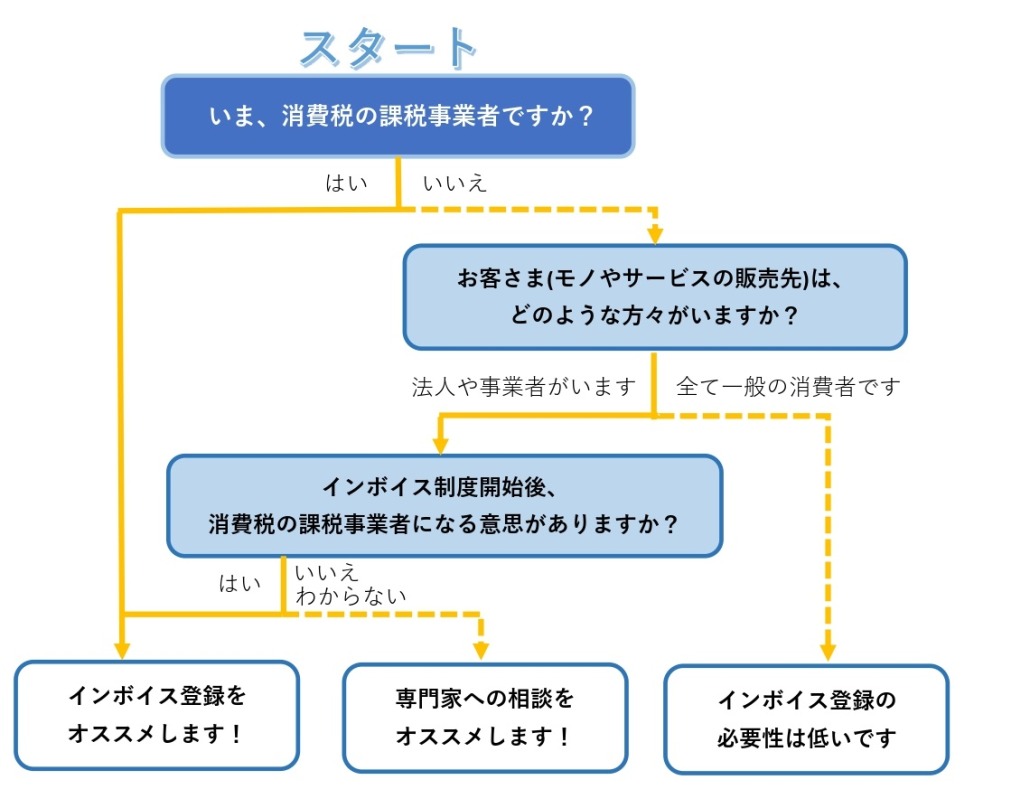

★自分の事業でインボイス発行事業者になるべきかどうか…?

下のフローチャートでぜひご確認ください!

いかがでしたか?

一般の消費者以外にもお客様がいらっしゃる方は、インボイス登録が必要になってくるかもしれませんね。

ぜひ税理士さん、会計士さんなどに相談してみてください♪

今後もいろいろな制度がはじまり、お金が必要になるということも少なくないと思います。

資産形成等、お金に関するご相談は、ぜひ弊社まで!!