【お金の勉強会】火災・地震・弁護士費用(保険の見直し)

●新生活の準備に保険の見直しも!

今週末にはもう3月に入りますが、4月にはお子さまの進学やご自身のお引っ越しなど、

環境が変わるという方もいらっしゃるのではないでしょうか。

新生活の準備のひとつに、ぜひ保険の見直しも入れていただきたいと思います。

●気になったニュースに関連する保険見直しポイント①

まず、年始に起こった災害に関連して、火災保険と地震保険を見直してみましょう。

自然災害で被災した場合、「被災者生活再建支援制度」という公的制度がありますが、

これは住宅の被害程度や再建の方法に応じて最大300万円が支給されるというものです。

このたび、高齢者や障がい者の世帯などを対象に、新たに最大300万円が支給される、

つまり特定の要件を満たした場合には最大600万円が支給される

という制度の創設の案を政府関係者が明らかにしています。

●誰しも支援されるわけではない!?

ここで注意しないといけないのが、最大ということなので、

要件を満たさないと支給されません!

従って、支援制度に頼らずに

●現在契約中の火災保険金額で、物価高騰中の今、ご自宅と同等の家が建てられるか

●地震保険に加入していて、当面の生活が送れるか

ということは気にしておくべきポイントです。

●火災保険・地震保険の重要ポイント!

勘違いしてはいけないのは、

・地震保険は火災保険とセットでないと契約できない

・火災でも地震によって起きた火災は火災保険の対象にならない

・損害を補償する火災保険などと違う地震保険は、「被災した人々の生活の安定に貢献する」ことを目的にできた制度なので、家を建て替えられるほどの金額ではなく、当面の生活資金くらいの額となる

ということです。

特に3つ目は知らない方も多いのでおさえておきましょう!

●気になったニュースに関連する保険見直しポイント②

他にも見直したい補償として、自動車保険などについている特約があります。

自動車乗車中、信号待ちの際に後ろから追突されるなどの もらい事故の場合、

自動車保険に加入していても自分に一切責任がない事故となると、保険会社が示談交渉できないので、万が一もめてしまった場合などは、ご自身で対応するか、ご自身で弁護士の手配をしなければなりません。

●日常生活には車以外の事故だってたくさん!

また、歩いている時に自転車にぶつかられてケガをしたというような事故や

スーパーで床が濡れていて足を滑らせてケガをしてしまったというような事故など、

日常生活の中での事故が起きた場合、

損害賠償を求める訴訟を自分で起こそうと思うとなかなか大変ですよね。

もし相手側が弁護士を雇っていたら、弁護士相手に自分で交渉するのは難しいので、

その場合にはこちら側も弁護士を通すようになると思いますが、

先の自動車事故も同様に、弁護士をご自身で手配し、またその費用もご自身で準備しなければならないとなったら、莫大な費用と労力がかかり、精神的にも疲れてしまいます。

●弁護士に関する特約が保険にはある!

そんな時に、保険の弁護士特約といったような名前の特約を付けていれば、

保険会社が 弁護士費用の負担をしてくれますし、

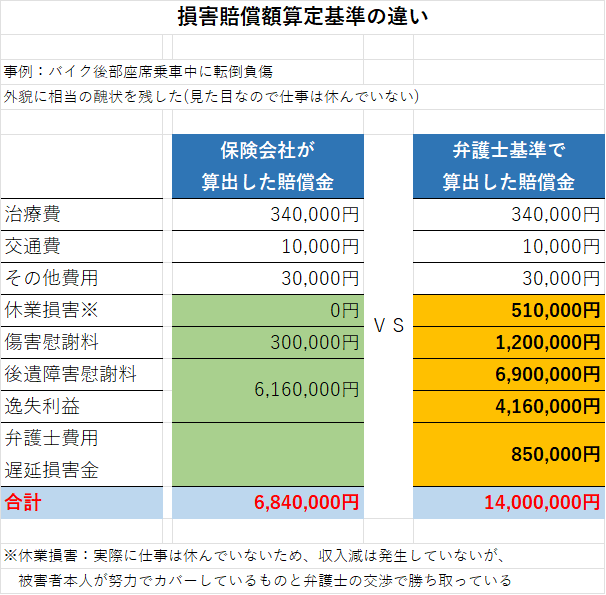

相手側の保険会社が算出した賠償金よりも高額な金額が算出される可能性もあります。

ここで重要なポイントです。

一般的に自動車保険についている弁護士の特約は

- 車の事故のみのもの

- 日常生活の事故も含めるもの

の2種類あります。

車の事故のみのものを付けていらっしゃる方が多いのですが、

日常生活の事故も含めるものにしておくと、

万が一 車以外で事故に巻き込まれてしまった場合も保険会社が弁護士と仲介してやりとりしてくれます。

弁護士を使うことで賠償金がどれだけ違うかという実際に過去に起きた事故の例がこちらです↓

●ニュースでも話題の事故、自分は大丈夫なんてことはありません

最近はキックボードにぶつかられたといった事故も多発しているようですし、

自転車の交通ルールを知らない人や守っていない人も多くいます。

事故に巻き込まれてしまって損害賠償請求もできなかったとなると、

大変なのはご自身です!早めにご確認ください!

保険というのは、自分や家族を守るために、加入しておくと安心です!

ぜひ見直しをしてみてくださいね!