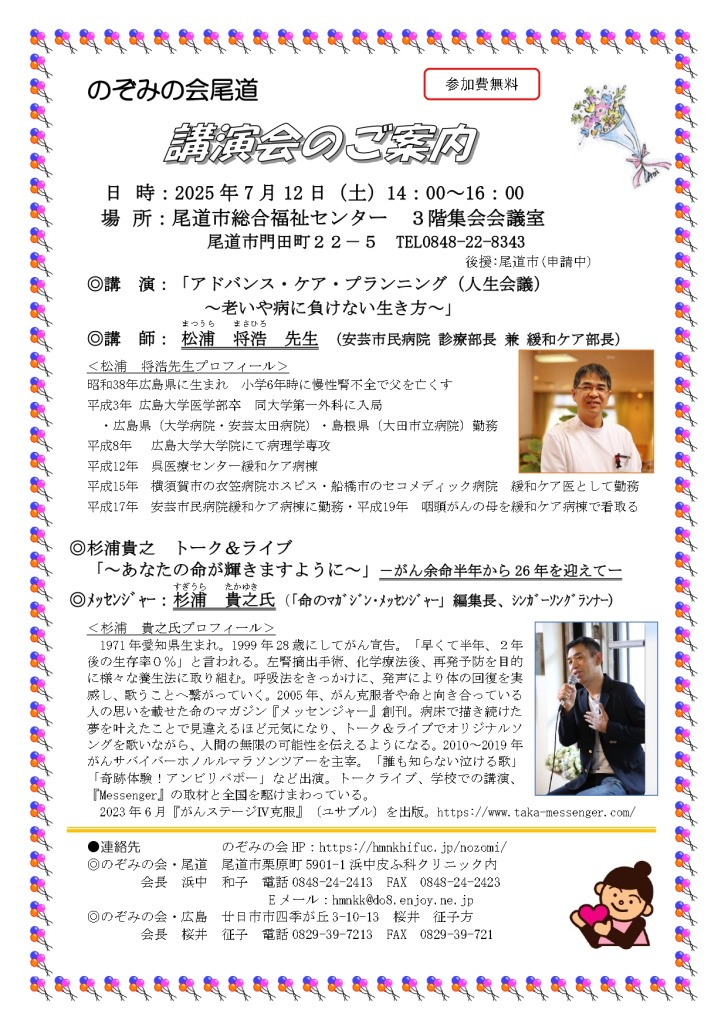

【Teamがん対策ひろしま】尾道開催 講演会のお知らせ

「乳腺疾患患者の会 のぞみの会」様が、尾道にて講演会を開催されます。

弊社もTeamがん対策ひろしまの登録企業として、こちらの後援会を支援しております。

参加費は無料ですのでぜひご参加ください!

詳しくは下記詳細をご覧ください。

「乳腺疾患患者の会 のぞみの会」様が、尾道にて講演会を開催されます。

弊社もTeamがん対策ひろしまの登録企業として、こちらの後援会を支援しております。

参加費は無料ですのでぜひご参加ください!

詳しくは下記詳細をご覧ください。

2024年より、Teamがん対策ひろしまの登録企業として活動している弊社ですが、

5月17日・18日に行われた福山ばら祭りで、

「乳がん患者会 福山アンダンテ」様の出店に伴いお手伝いとして参加してまいりました。

福山アンダンテ様は、乳がんを経験した方ががん検診の啓発活動や、がんに関する情報提供を行われているボランティア団体です。

ばら祭では、乳がんのシリコンモデルを使って、実際に乳がんのしこりがどんなものなのかを来場者に体験していただいたり、がん検診の大切さや、自己検診の仕方などを説明しました。

弊社としても、がんの知識は日々更新していっておりますので、情報提供をしてまいりました。

(ピンクのリボンで編んだ帽子はアンダンテの皆様の手作りで、ご来場の方からもかわいいと好評でした♪)

がんは早期発見すれば治る病気です。

ぜひ、自分のために、家族のために、がん検診は年に1回受けましょう!!

また、医療の進歩にともない、がん保険も進化していっています。

がんが見つかったら、お金の心配をしないで様々な治療ができるよう、がん保険の見直しもしましょう!!

来る5月17日・18日は、福山ばら祭りが開催されます!

弊社も「乳がん患者会 福山アンダンテ」様のお手伝いをしてまいります。

乳がんモデルで実際に乳がんがどのようなしこりなのか、体験してみませんか?

ぜひ、ご来場おまちしております!!

ここ数年、「健康」に関する情報があふれており、健康への関心はかなり高まっているのではないでしょうか。

今回はそんな健康に関するお金の話をしたいと思います。

今では常識のように「ガンは2人に1人はなる」と言われますが、ガンは長期的に治療していくので、治療の費用は莫大になりますし、時間も体力もつかってしんどいというイメージかと思います。

ですが、医療は日々進歩していますので、ガンを切らずにやっつける治療も増えてきています。

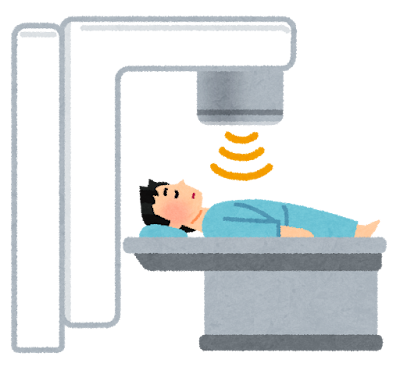

例えば、陽子線や重粒子線という治療はご存じでしょうか。

一般的な放射線治療…体の深い部位にあるガンを治療しようとすると、その前後にある正常組織にも強く放射線があたることになり、結果として正常組織が損傷を受けやすくなる

陽子線や重粒子線…体のある深さで最も強くなり、その前後ではかなり弱くなるため、ガンを取り囲む、正常組織への影響をより少なくすることができる

つまり、陽子線や重粒子線は、体への影響を最小限に抑えることができるわけです。

上記のような治療はどこでも受けられるわけではないので、遠くの病院に行く必要があったり、公的医療保険対象外の「先進医療」も数多くあり、費用が数百万円からかかってきます。

そのため、医療保険やガン保険の特約にある「先進医療特約」というものに加入しておけば、その費用を全額補ってくれるため、費用面であきらめずにガンの治療を受けることができるのです。

SNSなどでは「保険は入らなくて良い」と謳っている人もいますが、いざという時に入っていて良かったと多くの人が言われているのも事実です。

なにかあってからでは遅いので、「安心を備える」という意味で、自分に必要な保障を備えておきましょう。

さて、先ほど、先進医療は公的医療保険対象外の治療と言いましたが、先進医療ではなくなったものもあります。

例えば

今年…早期の肺がんに対する陽子線や重粒子線治療

去年…早期の乳がんに対する経皮的乳がんラジオ波焼灼(しょうしゃく)療法という 切らない治療

数年前…白内障の多焦点眼内レンズを用いた水晶体再建術

など。

先進医療だった治療法が公的医療保険の対象となったり、新たに先進医療に加わる治療があったりと、実は「先進医療」の中身は毎月変わっていっています。

公的医療保険制度の対象となったからと言って、治療費は安いものではありません。

そんな時に、高額療養費制度というものが使えます。

これも何度かお伝えしたことがありますが、一般的に月に約8万を超える医療費は、健康保険から支払われるという制度です。

実際に、がんの治療をしようと思ったら、仕事を休んだりして収入が減るため、高額療養費制度を使ったとしても、月に8万円が通常の生活費にプラスでかかってくると考えると、かなりしんどいのではないでしょうか?

しかし、治療に専念しようと思ったら、仕事は休まざるを得ない、最悪の場合、辞めないといけないということもあり得ます。

これは、会社にとれば、良い人材がいなくなってしまうというのは大きな損失なんです。

そこで、治療しながら仕事も続けてもらう、「両立支援」という選択をしている健康経営を推進する会社も増えてきています。

「健康経営」は今とても注目を浴びている経営方針です。

健康経営とは、簡単に言えば、社員の健康のサポートをすることです。

例えば

健康診断やがん検診などを会社が費用負担する

社員食堂のメニューを減塩にしたり低カロリーにしたりする

病気になってしまった社員が治療に専念するため会社を辞めなくても良いように休暇の制度や勤務体系を整えたりする

など、病気を未然に防ぐサポートの他、病気になっても働きやすい環境を作ることも健康経営です。

働いている人も健康でいられるし、病気になっても収入がゼロにならないことで安心が得られ、また会社も優良な人材がいなくなって困ることがなくなるという、双方にとって良い経営です!

弊社も、協会けんぽの広島支部において健康宣言をしており、優良事業所として5つ星認定をいただいていますし、経済産業省が実施している健康経営優良法人にも認定されています。

さらに今年は広島県が主催している「チームがん対策ひろしま」にも登録し、がんに関する知識を広めたり、社員ががんになった時のサポート体制を整えたりと、健康経営を実践しています。

健康経営をしているということは働きやすい環境があるということで、社員の募集にも効果的です。

健康経営っていったいどんなことをしたらいいんだろう?とお困りの経営者の方には、社員の健康のためになる付帯サービスのついた保険もありますので、ぜひご相談ください。

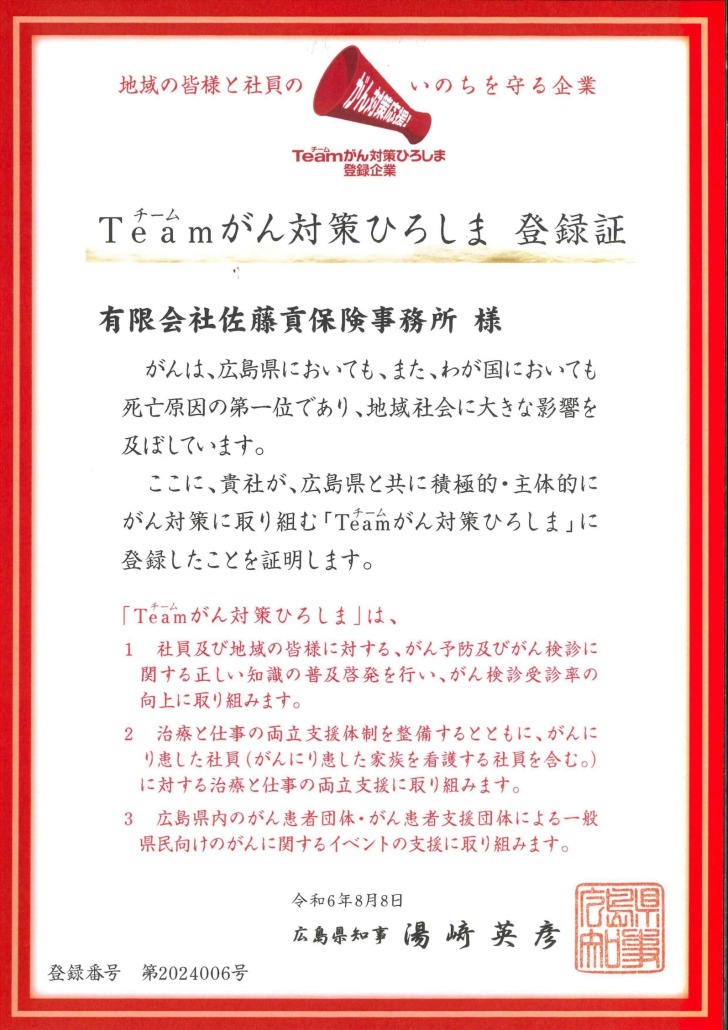

この度、有限会社佐藤貢保険事務所は、

広島県のがん対策の一環である「Teamがん対策ひろしま」に登録しました。

「Teamがん対策ひろしま」とは、

「地域の皆様と社員の“いのち”を守る企業」として、社員及び地域の皆様に対する、

がん予防・検診の正しい知識の普及啓発やがん検診の受診率向上、

がん治療と仕事の両立支援やがん患者団体支援などのがん対策に、

目標をもって積極的に取り組む企業として、

広島県とともにがん対策に取り組む広島県発のチームです。

2024年8月8日(木)に、広島県庁にて第11期企業登録式典が行われ、登録証をいただきました。

当社としては、かねてより、

ひろしま企業健康宣言に参加し、優良事業所の認定をいただいたり、

経済産業省の健康経営優良法人認定企業となっており、

社員が健康でいきいきと働ける環境づくりに取り組んでおります。

「Teamがん対策ひろしま」への登録をすることで、

引き続き社員のがん検診受診率100%を目指し、

がんやそれ以外の病気などに罹患した社員の支援もより一層強化していきます。

また、弊社はがん保険という商品を取り扱っている仕事柄、がんに罹患した場合の治療や費用についてをお話しする機会や、がんに罹患した方からのお話しをうかがう機会もたくさんあり、がんについての知識を随時更新していっております。

今後、そういった知識を活かし、広島県内のがんに関するイベントを支援するなど、がんやがん検診に関する情報を広く知っていただけるよう努めてまいります。

写真下段左から6番目 山根副知事 7番目 当社村松

登録式の詳細は、以下の広島県のホームページよりご確認ください。

.

今年に入ってまだ1ヶ月ですが、たくさんの事故や事件が起きています。

年始の大地震では、被災された皆さま、またそのご家族の皆様に

心よりお見舞い申し上げるとともに、一刻も早い復旧をお祈りいたします。

さて、特に最近のニュースで驚きを隠せないのは、

1974、75年に起きた連続企業爆破事件の容疑者の一人が

なんと福山(当時深安郡)出身だった!ということなんですが、

その容疑者はガンにり患しており、保険証を提示せず自費診療で入院していたということで、

がんの治療だったら自費で一体いくらかかるんだろう…と震えてしまいました。

ケガや病気で手術や入院をした際、治療内容によっては費用が高額になることもあります。

これが健康保険適用の治療であれば、自己負担は1ヶ月で8万円くらいが限度

という話を聞かれたことがある方も多いのではないでしょうか。

浸透しつつありますが、これが「高額療養費制度」です。

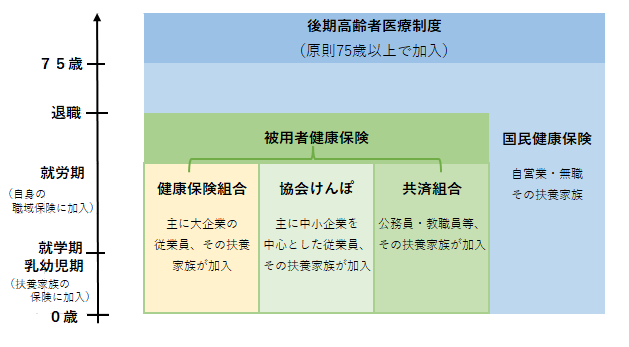

そもそも、健康保険には

この3つがあります。

そして、被用者健康保険の中には、

会社員の方であれば健康保険、公務員の方であれば共済組合に分かれ、

さらに健康保険については「健保組合」と「協会けんぽ」に分かれています。

健保組合の加入者は、主に大企業やそのグループ会社の会社員が多く、

協会けんぽの加入者は中小企業の会社員が多いのが特徴です。

上記の中で、組合健保と共済組合にご加入の方は、付加給付というものがあります。

例えば・・・

地方職員共済組合の場合、1ヶ月の医療費自己負担額が約25,000円になります!

健康保険組合の給付内容は一部組合をのぞき、

ホームページで簡単に閲覧できるようになっています。

所得額によって給付額も変わる場合もありますが、

一律自己負担額が2万円となる組合もあるようです。

自己負担額が少ないなら、医療保険いらないんじゃない?

と思われる方もいらっしゃるかと思います。

ですが!

高額療養費や貯蓄では補えない大きな支出の代表例として、先進医療があります。

先進医療にかかわる費用は健康保険は使えず、全額自己負担です!

また、自由診療での治療も全額自己負担です!

例えば、ガンの治療は先進医療や自由診療の治療も多いので、

より良い治療に安心して専念するためには、

民間の医療保険で治療費を補っていくのが良いのではないでしょうか。

先のお話しの通り、もしかするとご加入の健康保険によっては、付加給付があるため、

民間の医療保険に入りすぎていることもあります。

逆に、先進医療の費用が補えなかったり、古いタイプの医療保険の場合もあります。

現在は、掛け捨てではない医療保険もありますし、ガンの自由診療に対応したがん保険もあります。

自分の健康保険と民間の保険がちょうどよいものになっているのか、確認してみませんか?

見直しをしてみたいという方は、ぜひ弊社にご相談ください!

保険業界に勤めていると、当たり前のようになっている言葉も、

お客さまには伝わらないということがよくあります。

これは保険業界に限らず、どこの業界でも、その業界特有の言葉ってありますよね。

今回は、専門用語を使われてもわからない!という方のために、

私たちがお客さまに使って、「?」となられた言葉をピックアップしてみました。

※こちらは損害保険で使われる用語の意味とは違いますのでご注意ください。

ここには書ききれませんが、保険用語はもっとたくさんあります。

私たちはお客さまになるべくわかりやすい言葉を使ってお伝えするよう心掛けていますが、つい専門用語が出てしまうことも…

そんな時は、「それどういう意味?」とお尋ねくださいね!

また、意味が知りたいと思う言葉があれば、教えてください♪

(このブログは2月28日の弊社出演ラジオの内容「自転車保険の加入義務化について」をお伝えしています。)

近年、自転車の利用者の増加に伴い、深刻な事故も増えています。

そこで、広島県の自転車条例では、自転車の点検・整備を行うことや、幼児のヘルメットやシートベルトを着用することを、すでに努力義務として施行しています。

県内の交通事故のうち、およそ20%が自転車の関係する事故と言われていますが、自転車事故で死亡した人の約7割が、頭部に致命傷を負っているそうです。

また、ヘルメットを着用していない場合にお亡くなりになった方の数は、着用している場合と比較すると約2.3倍も高くなっているのだそうです。

※ちなみに道路交通法では、4月から幼児に限らず、自転車に乗る人すべてに

ヘルメットの着用が努力義務化されます!!

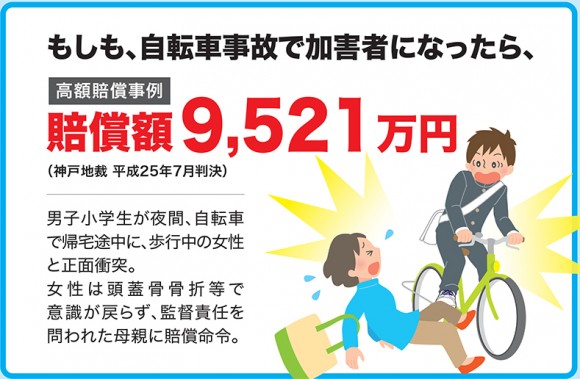

過去に、小学生が自転車で帰宅途中、歩行者の女性と正面衝突して、女性は頭蓋骨骨折等で意識不明の重体になったという事故がありました。

実は裁判沙汰になった事故なのですが、その際の賠償額、いくらだったと思いますか?

なんと、9,521万円の賠償額だったそうです!

この金額、パッと払えるものではありませんよね…

広島県では今年の4月1日から、自転車保険への加入が義務化されました。

近隣では岡山市など、すでに義務化されている地域もありますが、

県として義務化されるのは中国地方で初!だそうです。

この『自転車保険』とは、一般的には「ご自身のケガ」に対する補償と、

「ぶつかった相手」に対する賠償の二つが備わっている商品が多いかと思います。

どちらも大切な補償ですが、広島県の条例としては、『賠償』に関する保険の加入義務を謳っています。

くわしくはこちらをクリック←

自転車に乗る人は絶対自転車保険に入らないといけない、ということで、

個人の方はもちろん、従業員さんが通勤で自転車を使っていたり、

仕事で自転車を使うという事業主の方も対象となっています。

加入していないからといって罰則はありませんが、

いざという時を想定し、加入もれのないようお気をつけください!

弊社にも「自転車保険の扱いがありますか?」とお問い合わせがあります。

しかし、今回義務化となった自転車保険とは、主に「個人賠償責任保険」のことです。

したがって、ご加入中の自動車保険に『個人賠償責任保険』などの特約もあるかと思いますし、火災保険や傷害保険の特約として、また、クレジットカードに付帯しているケースなどもありますので、ぜひご加入の保険の内容をご確認ください。

また、補償内容や、補償の対象者などをチェックすることも大切です!

わからないことがあれば、弊社までお気軽にお問い合わせください☆彡

(このブログでは1月24日の弊社出演ラジオの内容をもう少し詳しくお伝えしています。)

資産運用の方法としてよく話題にあがるNISA。

来年新しくなるということで、さらに注目を集めています。

「今のNISAもよくわからないのに、新しくなるの!?どうしよう!!」

と焦らなくても大丈夫!ここで一緒にお勉強しましょう♪

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して

得た利益や受け取った配当に対して約20%の税金がかかります。

しかしNISAは、「NISA口座(非課税口座)」内で、

毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度なんです!

NISAは、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISA

の3種類があります。

2020年度制度改正において、ジュニアNISAについては、新規の口座開設が2023年までとされ、

2024年以降は新規購入ができないこととされました。

また、令和5年度税制改正の大綱等において、

2024年以降はNISA制度をもっと使いやすく、ずっと使えるようにしよう!という方針が示されました。

具体的には、一般NISA、つみたてNISAという枠ではなくなり、

に代わり、年間で合計最大360万円の投資枠、生涯の投資上限額も1800万円と大きくなります!

そして、非課税期間は今まで期間限定だったのが無期限となるんです!

***********************************************

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

①新しいNISAが始まるまで待ったほうがいい?

現行のNISAと新NISAは別制度として開始されます。

運用を始めたい方は、現行のNISAを今年から始めることで、

生涯の非課税枠が多くなってお得です◎

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

②現行NISAは2024年を過ぎると、新NISAに移行される?

現行の一般NISAは非課税保有期間が5年です。

5年を過ぎると、利益に対して税金のかかる「課税口座」に払い出されます。(ロールオーバー※不可)

もし100万円ではじめた運用が5年後80万円だった場合、課税口座に払い出されてそのまま運用を続け

ると、100万円に戻った時に20万円の利益とみなされ、それに対して20%の税金がかかります!!

5年後の運用状況は誰にもわかりませんが、5年の運用中に

「もうだいぶ利益がでたな」と思うタイミングで売却してしまう方が非課税の恩恵を受けられます

ので、そこも頭に入れておくと良いかもしれません。

※ロールオーバー:非課税期間の5年間が終了した時、保有している金融商品を翌年の非課税投資枠に移すこと

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

③ジュニアNISAはもうしない方がいい?

2024年には新規口座開設ができなくなるため、非課税枠80万円までの

運用となりますが、せっかくなので使ってしまいましょう!

非課税の期間が5年だったものが、18歳になるまで非課税措置が受け

られることとなりましたので安心して利用してください◎

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

●非課税枠を利用して、積極的に資産運用しましょう!

物価がどんどん上昇している昨今。

インフレが起こると、お金の価値は下がっていきます。

預金をしておくだけでは、お金はほぼ増えませんし、価値としては減っていきます。。

お金をしっかり運用して、インフレに負けない資産形成をしていきましょう☆彡

資産運用、マネーセミナー、ライフプランニングの相談等、お気軽にお問合せください♪

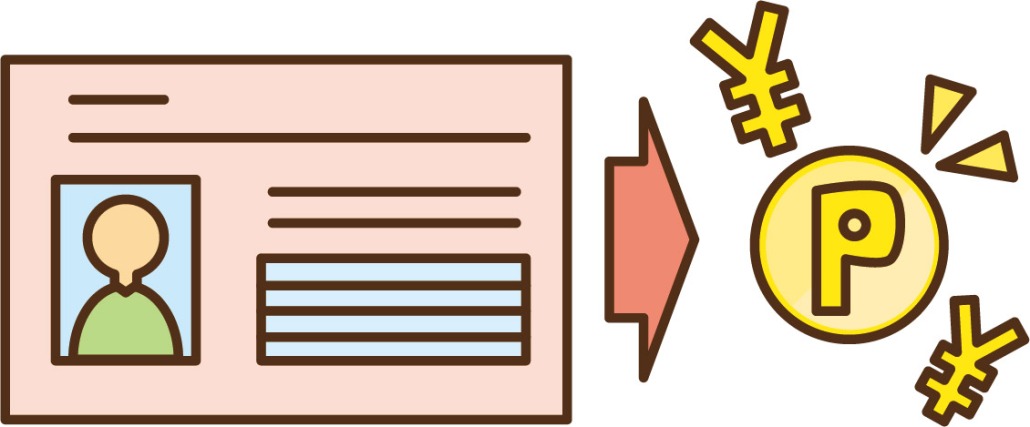

11月30日より、マイナンバーを保有しているすべての福山市民を対象に、

一人あたり5000円分のポイントを、対象のキャッシュレス決済サービスに付与する

『福山市自治体マイナポイント事業』がスタートしました!

一人当たり5000円分のポイント!!ありがたい限りです!!

・福山市民であること

・有効期限内の利用者証明用電子証明書が搭載されたマイナンバーカードを保有していること

※現在マイナンバーカードの申請が多い為、交付申請から受け取りまで、2か月かかる場合もあるとのこと!

申請をお考えの方は、早めの手続きをお勧めします。

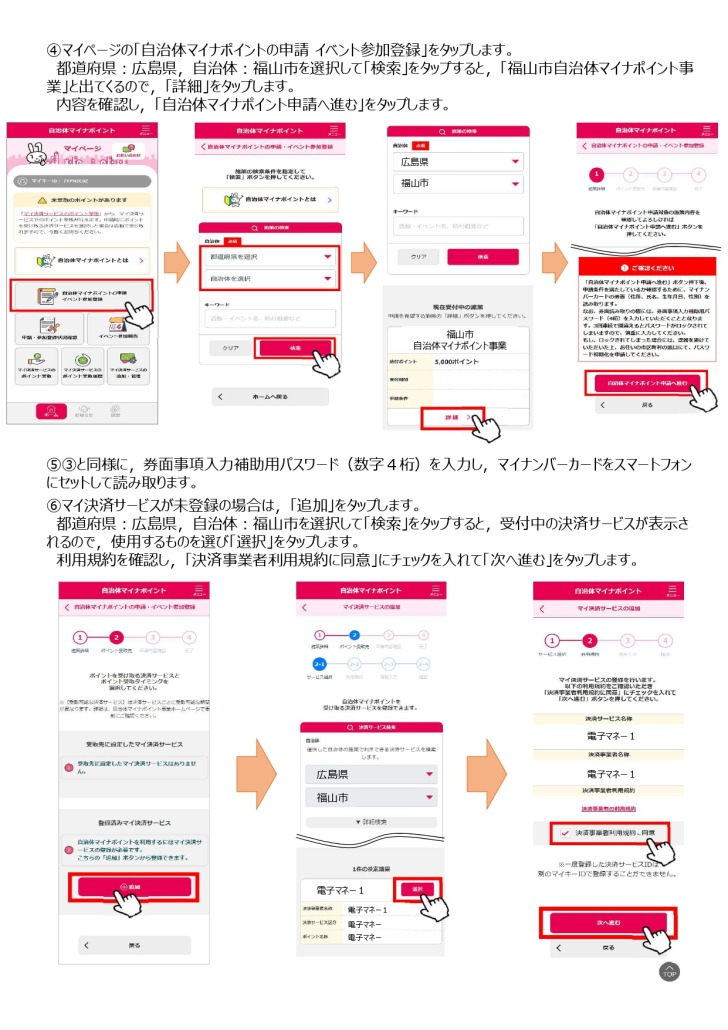

・エフカマネー

・ゆめか

・auPAY

・d払い

・楽天Edy

※ポイント付与までのかかる期間は、それぞれ異なります。

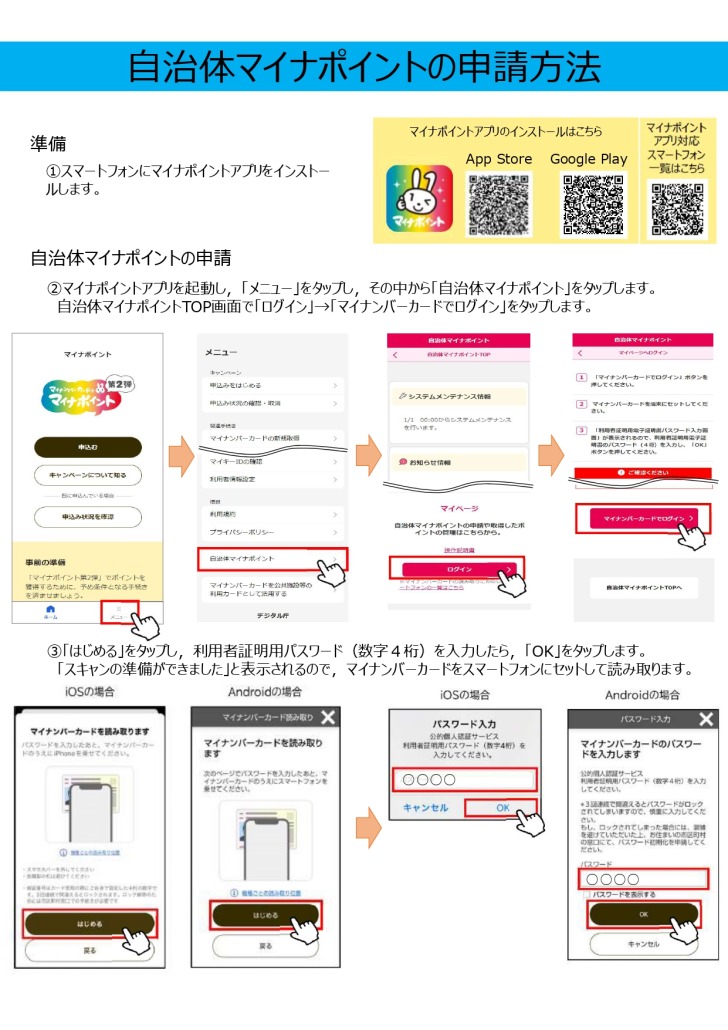

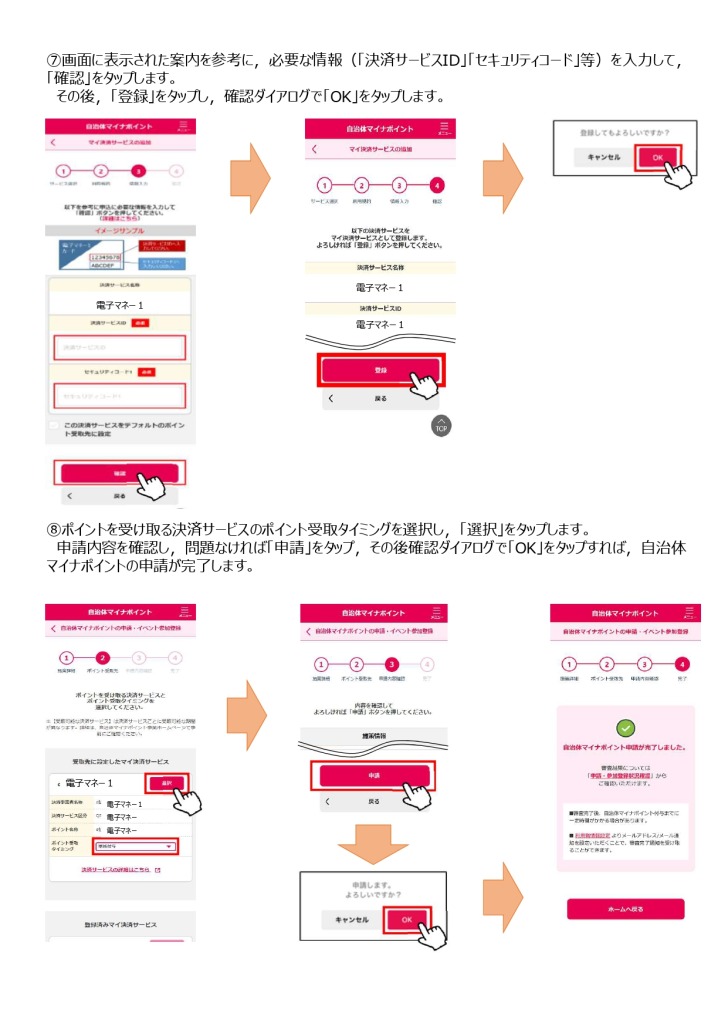

・マイナンバーカード

・利用者証明用電子証明書パスワード(数字4桁)

・券面事項入力補助用パスワード(数字4桁)

・決済サービスID及びセキュリティーコード

なお、申請方法は、スマートフォンからする方法、自治体マイナポイント設定支援窓口で申請する方法

予約制の自治体マイナポイント設定支援窓口で申請する方法があります。

詳しくは福山市HPでご確認ください。

5人家族の我が家もポイントGETすべく、さっそくスマートフォンで申請をしてみました!

申請自体はスムーズに出来たのですが、注意する点がいくつかありました・・

我が家は一つの決済サービスに家族分まとめて申請しよう!と思っていたのですが

それは、出来ないことが判明😢

一つのマイナンバーカードにつき、一つの決済サービスに申請、

なおかつ、手続きは自分でする必要があるとのことです。

※マイナンバーカードの名義と決済サービスの名義が同じである必要があります。

夫婦でそれぞれ申請し、15歳未満の未成年は法定代理人が申請できるとのことなので

子ども3人分を親が申請しようとしたのですが・・ここでも新たな問題が発生!

親の名義の決済サービスで申請できるとのことなのですが

一つのマイナンバーカードにつき、一つの決済サービスに申請なので

すでに親の分で申請済みの決済サービスは使えず、別の決済サービスで申請する必要がありました。

ということは、子ども3人それぞれ別の決済サービスで申請する必要があり、

結局、我が家は5種類すべての決済サービスを利用することになりました。

ポイント付与までの期間がそれぞれ異なる、ということですが、

申請開始日に即申請をした我が家の場合は、

ゆめか ⇒ auPAY ⇒ エフカマネー ⇒d払い ⇒楽天Edy(12/15現在まだ付与されていません)

という順番で付与されました!

(いただいたポイントは、早速、食料品や生活用品購入に消えました笑)

なお、申請終了日も決済サービスによって異なります。

早いもので、2023年2月20日に終了する決済サービスもあるので

お早めに申請されることをお勧めします!