【お金の勉強会】ご自身の医療費の自己負担額をご存じですか?

●1ヶ月の医療費、上限はいくら?

今年に入ってまだ1ヶ月ですが、たくさんの事故や事件が起きています。

年始の大地震では、被災された皆さま、またそのご家族の皆様に

心よりお見舞い申し上げるとともに、一刻も早い復旧をお祈りいたします。

さて、特に最近のニュースで驚きを隠せないのは、

1974、75年に起きた連続企業爆破事件の容疑者の一人が

なんと福山(当時深安郡)出身だった!ということなんですが、

その容疑者はガンにり患しており、保険証を提示せず自費診療で入院していたということで、

がんの治療だったら自費で一体いくらかかるんだろう…と震えてしまいました。

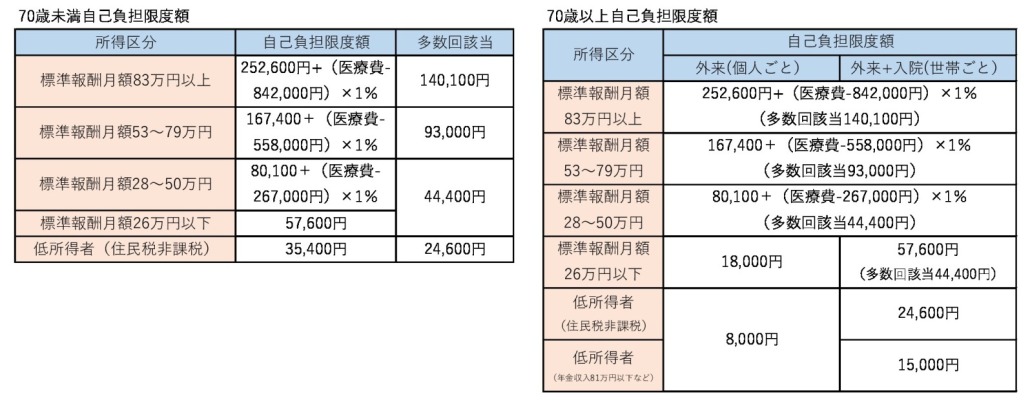

ケガや病気で手術や入院をした際、治療内容によっては費用が高額になることもあります。

これが健康保険適用の治療であれば、自己負担は1ヶ月で8万円くらいが限度

という話を聞かれたことがある方も多いのではないでしょうか。

浸透しつつありますが、これが「高額療養費制度」です。

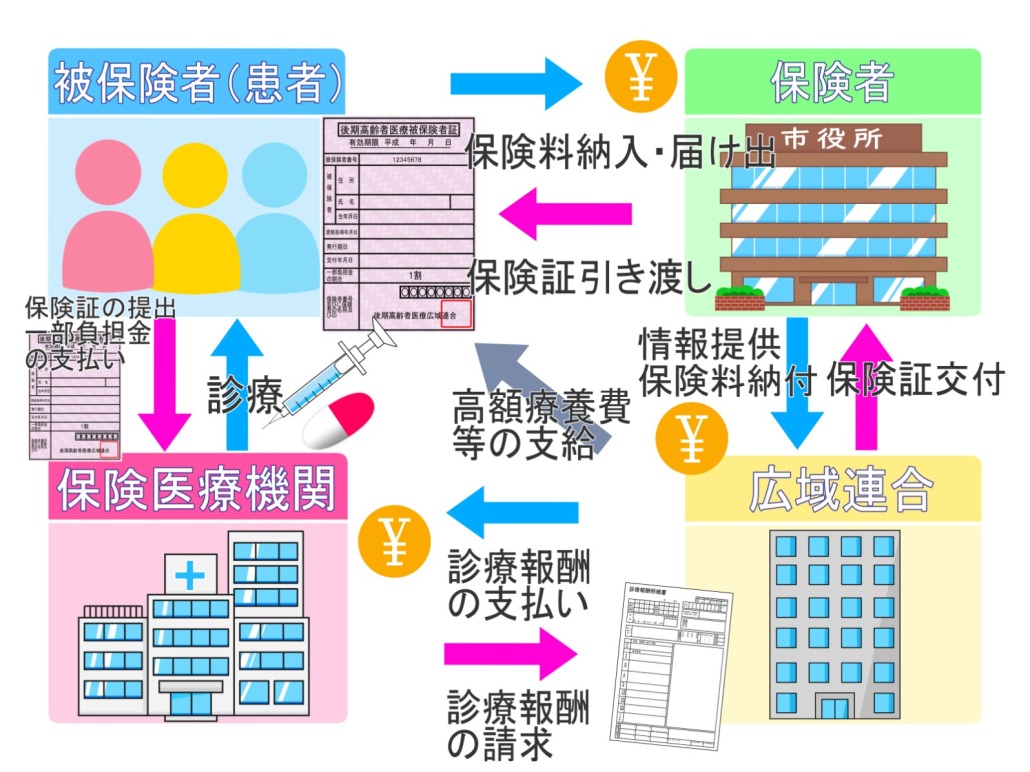

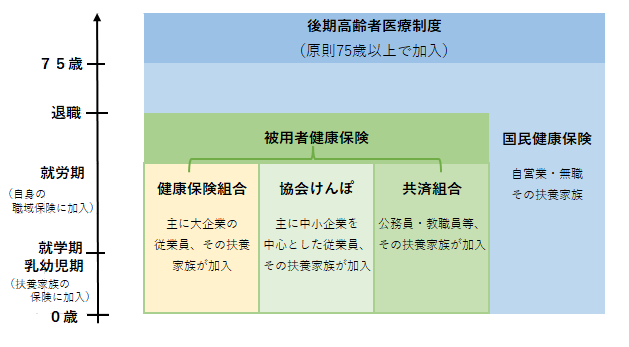

●健康保険の種類は大きく分けて3種類

そもそも、健康保険には

- 国民健康保険:自営業者やフリーランスの方が加入する

- 被用者健康保険:会社員や公務員が加入する

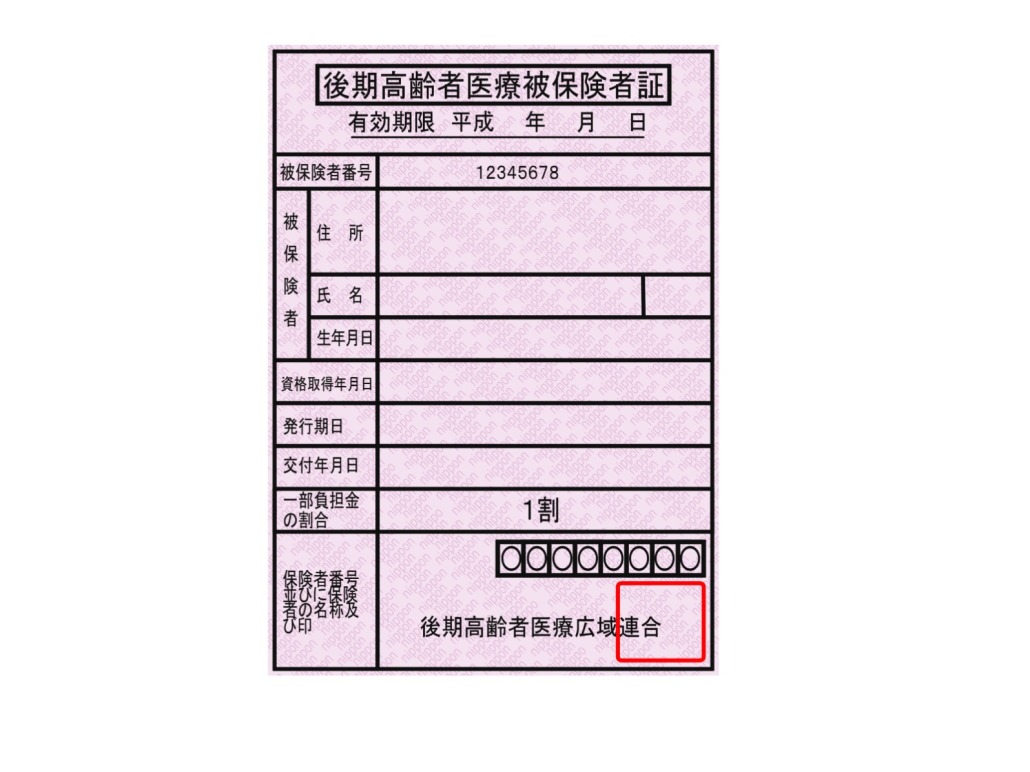

- 後期高齢者医療制度:高齢者が加入する

この3つがあります。

そして、被用者健康保険の中には、

会社員の方であれば健康保険、公務員の方であれば共済組合に分かれ、

さらに健康保険については「健保組合」と「協会けんぽ」に分かれています。

健保組合の加入者は、主に大企業やそのグループ会社の会社員が多く、

協会けんぽの加入者は中小企業の会社員が多いのが特徴です。

●加入する健康保険によって、保険料や保障内容などが異なるんです!

上記の中で、組合健保と共済組合にご加入の方は、付加給付というものがあります。

例えば・・・

地方職員共済組合の場合、1ヶ月の医療費自己負担額が約25,000円になります!

健康保険組合の給付内容は一部組合をのぞき、

ホームページで簡単に閲覧できるようになっています。

所得額によって給付額も変わる場合もありますが、

一律自己負担額が2万円となる組合もあるようです。

●民間の医療保険、本当に必要?

自己負担額が少ないなら、医療保険いらないんじゃない?

と思われる方もいらっしゃるかと思います。

ですが!

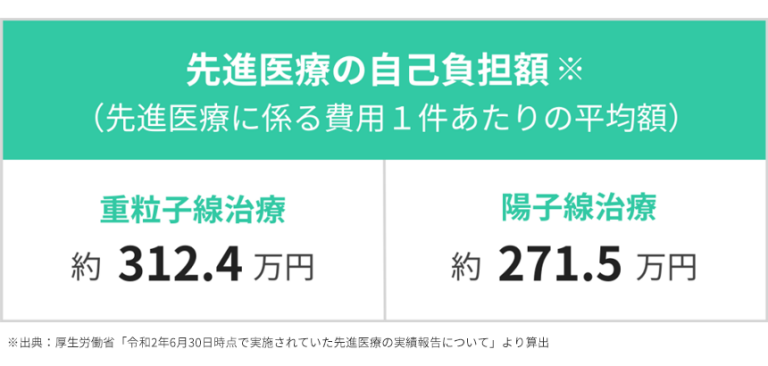

高額療養費や貯蓄では補えない大きな支出の代表例として、先進医療があります。

先進医療にかかわる費用は健康保険は使えず、全額自己負担です!

また、自由診療での治療も全額自己負担です!

例えば、ガンの治療は先進医療や自由診療の治療も多いので、

より良い治療に安心して専念するためには、

民間の医療保険で治療費を補っていくのが良いのではないでしょうか。

●自分の保険、ちょうどいい?

先のお話しの通り、もしかするとご加入の健康保険によっては、付加給付があるため、

民間の医療保険に入りすぎていることもあります。

逆に、先進医療の費用が補えなかったり、古いタイプの医療保険の場合もあります。

現在は、掛け捨てではない医療保険もありますし、ガンの自由診療に対応したがん保険もあります。

自分の健康保険と民間の保険がちょうどよいものになっているのか、確認してみませんか?

見直しをしてみたいという方は、ぜひ弊社にご相談ください!