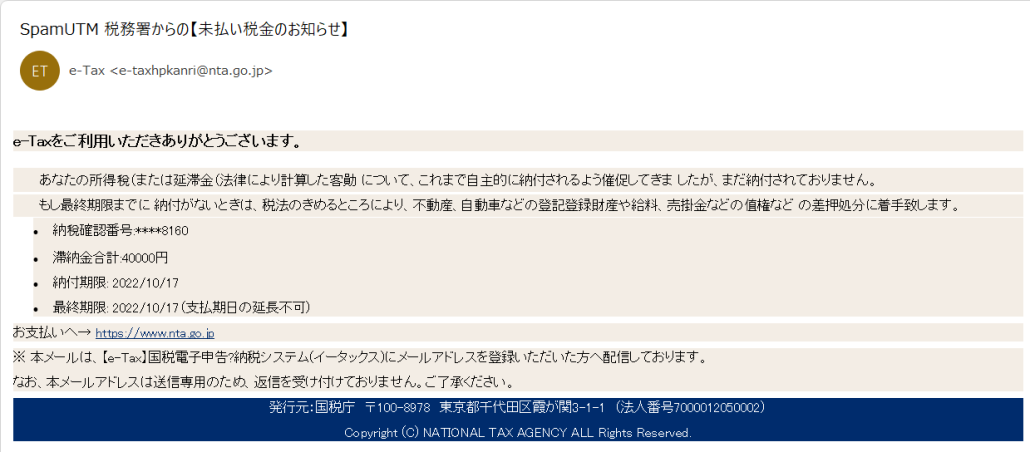

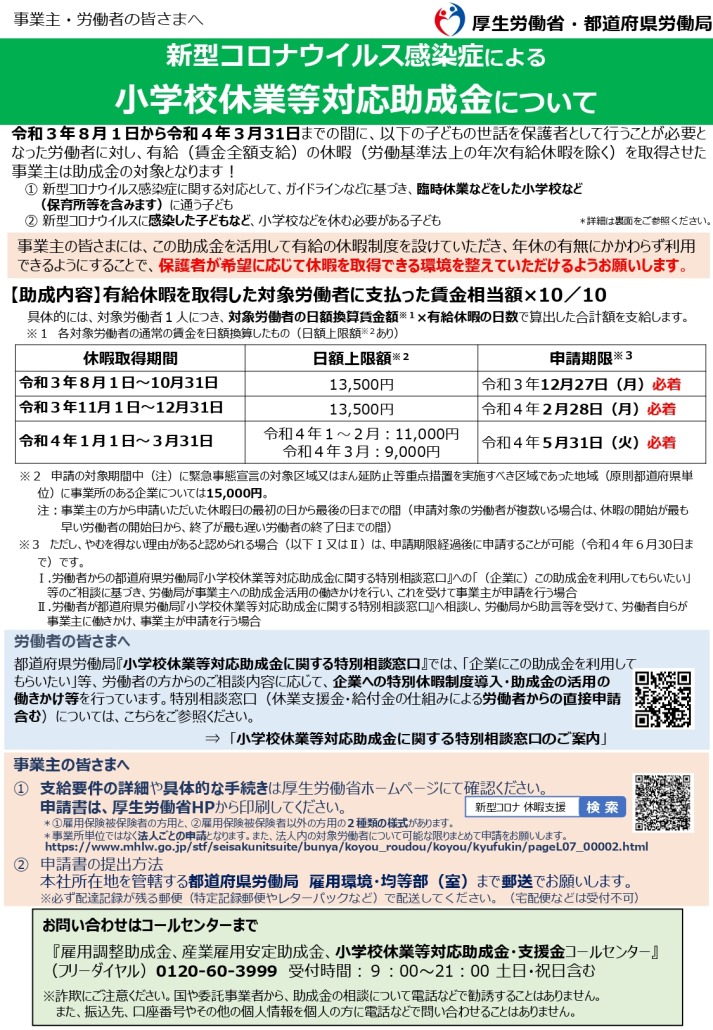

皆で守ろう、自転車の交通ルール!

自転車は、子供からお年寄りまで、幅広い世代の方々が気軽に乗ることができるので

便利で身近な交通手段として、普段、何気なく乗っている方も多くいらっしゃると思います。

実は、自転車は道路交通法上『軽車両』にあたり、様々な交通ルールがあります。

知らずに乗っていると、交通違反をしてしまっているかもしれません!

●自転車は、原則車道、左側通行です

実は、自転車が歩道を通行することは、道路交通法で禁止さており、

原則、車道か自転車道を通行しなくてはなりません。

また、車道を通行する時は左側通行です。右側通行は禁止されています。

【罰則】違反した場合、3か月以下の懲役、または5万円以下の罰金の可能性あり

ただし、例外として次のような場合は自転車でも歩道を通行して

よいことになっています。

①道路標識や道路標示で指定されている場合

②運転者が13歳未満の子ども、70歳以上の高齢者、身体が不自由な方の場合

③車道や交通の状況からみて、やむを得ない場合

※道路工事などで通行が困難な場合や、自動車などの交通量が多く車道の幅が狭いなので

接触事故の可能性がある場合など

歩道は歩行者優先なので、自転車が歩道を通行する時は車道よりに徐行運転をしなくてはならず、

歩行者の通行の妨げになる場合は一時停止しなくてはなりません。

また、自転車のベルを鳴らして歩行者に道をあけさせる行為も違反です!

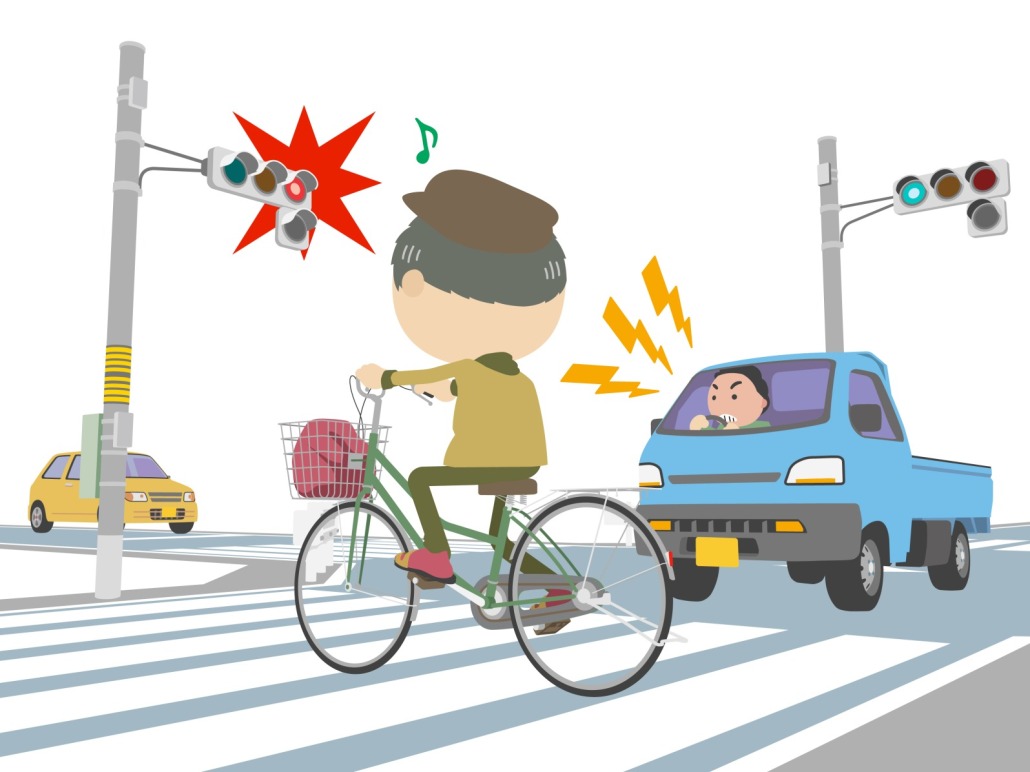

●『止まれ』の標識があったら自転車も一時停止を!

自転車は車と同じく、基本的に道路標識に従わなければなりません。

『止まれ』の標識がある場所では、一時停止をし安全確認を必ずしましょう。

【罰則】違反した場合、3か月以下の懲役、または5万円以下の罰金の可能性あり

見通しの悪い交差点などは事故が起こりやすい場所です。

『止まれ』の標識がなくても、必ず徐行をし、左右をよくみて、安全に通行する

よう心がけましょう。

●信号を守りましょう!

自転車でも、もちろん信号は守らなくてはなりません。

『歩行者・自転車専用』信号機がある場合は、その信号に従い

安全確認をした上で、横断してください。

【罰則】違反した場合、3か月以下の懲役、または5万円以下の罰金の可能性あり

●並走運転や二人乗りは禁止です!

自転車は道路において、原則、他の自転車と並行して運転してはいけません。

※『並行可』の道路標識がある道路では2台までなら並行可

自転車が並んで走ると、どちらかが道路の中央により大変危険ですし、道路に広がる為、他の人の通行を妨害することになります。

【罰則】違反した場合、2万円以下の罰金または科料の可能性あり

自転車の二人乗りは、子どもを幼児用座席に乗せるなどの

場合を除いて原則、禁止されています。

【罰則】違反した場合、5万円以下の罰金の可能性あり

一般的な自転車は一人用の乗り物で、一人用の自転車に二人乗りすると

思わぬ事故を起こす恐れがあります。

事故を起こしてしまう前に、二人乗りの危険性を知りましょう。

●ながら運転、絶対にやめましょう!

スマートフォンや携帯電話の普及によって増えているのが、

『ながらスマホ』による自転車事故です。

通話をしながら運転することはもちろん、スマホ画面を注視しながら

運転することは違反行為です。

【罰則】違反した場合、3か月以下の懲役または5万円以下の罰金の可能性あり

その他、イヤホンで音楽などを聴きながらの運転や、傘や物を持ったままの

運転、犬を散歩させながらの運転は違反行為です。

大変危険なので、絶対にやめましょう!

ながら運転による『片手運転』や『前方不注意』により、思いもよらない事故を起こし、

他人を巻き込んでしまう恐れがあります。

他人にケガをさせてしまったら、加害者となり、場合によっては損害賠償責任を問われたり

刑事罰を問われる可能性があります。

2017年川崎市で当時20歳だった女子大生が、歩行者専用となっている市道で

電動アシスト付自転車を運転して77歳の歩行者の女性にぶつかり、

2日後に脳挫傷で死亡させる、という痛ましい事故がありました。

この女子大生は、イヤホンで音楽を聴きながら、右手で飲み物を持ちながら

ハンドルを握り、左手でスマホを操作しながら走行、スマホでメール送受信の操作を終えた後、

ポケットにスマホを戻すことに気を取られて事故を起こした、というものでした。

この事故で、女子大生は重過失致死罪で在宅起訴され、禁固2年、執行猶予4年の刑事判決が下されています。

●個人賠償責任保険で備えよう

自転車事故で莫大な損害賠償請求をされるケースが多発しております。

被害の程度にもよりますが、数千万円から1億円近い額にまで及ぶケースもあり、

この賠償責任は、たとえ未成年であっても責任から免れることはできません。

自転車に乗っている以上、上記にあげたような事故は決して他人事ではありません。

万が一の事態に備える為に、個人賠償責任保険に加入することをお勧めします。

以前ブログでもお知らせしたことがありますが⇒詳しくはこちらをクリック

日常生活賠償責任特約(個人賠償責任特約)は、個人が日常生活の中の偶然な事故により

他人にケガ(死亡)をさせてしまったり、他人の物を壊してしまったりして

法律上の損害賠償責任を負った場合に備える保険です。

自転車事故の加害者になってしまう前に、ご自身やご家族の加入状況を

確認してみてください。

便利で気軽に使える自転車には、守るべき交通ルールがたくさんあり

使い方次第で凶器になりうる乗り物です。

自転車に乗る人が、被害者にも加害者にもならないように、

自分自身の自転車の乗り方を再確認し、見直していきましょう。

自転車に乗る一人一人が交通ルールを守り、痛ましい事故が少しでもなくなることを

祈るばかりです。