【Teamがん対策ひろしま】尾道開催 講演会のお知らせ

「乳腺疾患患者の会 のぞみの会」様が、尾道にて講演会を開催されます。

弊社もTeamがん対策ひろしまの登録企業として、こちらの後援会を支援しております。

参加費は無料ですのでぜひご参加ください!

詳しくは下記詳細をご覧ください。

「乳腺疾患患者の会 のぞみの会」様が、尾道にて講演会を開催されます。

弊社もTeamがん対策ひろしまの登録企業として、こちらの後援会を支援しております。

参加費は無料ですのでぜひご参加ください!

詳しくは下記詳細をご覧ください。

2025年6月1日より、労働安全衛生規則の改正省令が施行され、職場における熱中症対策が義務化されました。

全国の職場での熱中症による死傷者は、去年、統計を取り始めてから最も多い1257人に上りました。

このうち亡くなった人は31人で、3年連続で30人以上となっています。

厚生労働省がおととしまでの4年間で、職場で死亡した合わせて103人を分析したところ、9割を超える100人は初期症状の放置や対応の遅れが死亡に至った原因だったということです。

この熱中症対策義務化は、条件を満たす作業を行う企業は全てが対象です。

対策を怠った場合には罰則があるため、多くの企業で社内の熱中症対策を見直す必要があります。

では、義務化の背景、対策は具体的にどうしたらいいのか、そして企業の対応手順について解説していきます。

上記2点が挙げられますが、過去数年間の熱中症による死亡災害のうち、100件は「重篤化した状態で発見される」「医療機関に搬送しない」などの初期症状の放置や対応の遅れが原因と言われています。

熱中症対策はすべての企業で義務付けられるわけではなく、一定の条件を満たす作業を実施する企業において義務化されます。

上記の作業を行う企業は

①報告体制の整備

②実施手順の作成

③関係者(労働者)に周知

を行う必要がある

6ヶ月以下の拘禁刑または50万円以下の罰金が科される可能性がある

WBGTは、熱中症のリスクを示す指標のことで「暑さ指数」とも呼ばれています。

気温だけでなく、湿度や輻射熱(地面や建物からの照り返しなど)も考慮されて計算され、より人体が感じる暑さに近い指標とされています。

WBGT値が基準値を超えると熱中症のリスクが高まると言われ、環境省の熱中症予防情報サイトにおける「暑さ指数(WBGT)の実況と予測」を参考にすることが可能です。

しかし、公表内容はあくまで地域を代表する一般的な値であり、個々の作業場所や作業ごとの状況は反映されていないため、WBGT測定器を設置して、それぞれの場所を計測しましょう。

作業強度や着衣の状況などによっては、上記の作業に当てはまらない場合でも熱中症のリスクが高まります。

そのため厚生労働省は、以下の表に基づいて、身体作業強度(代謝率レベル)とWBGT基準値を比較することを推奨しています。

WBGT基準値を超える場合には、冷房の活用や作業内容・作業場所の変更などにより、低減を図りましょう。

今回の改正省令では、熱中症対策を義務づける職種・業種などは定めていません。

上記の条件に当てはまる作業をおこなう企業は全てが対象となり、作業内容が屋内か、屋外かなども問われません。

そのため、建設業や警備業などの屋外作業が多い業種だけでなく、工場や倉庫での作業を中心とする業種も場合によっては対象となるでしょう。

そのほか、外回りが多い営業職なども、気温31度を超える日に1時間以上出歩く場合は対象となります。

このように、幅広い業種が熱中症対策義務化の対象となるため、事業者はいま一度、自社が該当しないか業務内容を確認しましょう。

熱中症対応の基本的な考え方は、見つける→判断する→対処するです。

そのためにも、熱中症対策をしなければならない企業においては「①報告体制の整備」「②実施手順の作成」「③関係者(労働者)に周知」が義務づけられます。

熱中症の被害を拡大させないためには、早期発見が不可欠です。

以下の報告体制の整備をおこない、労働者だけでなく、熱中症のおそれのある作業に従事する労働者以外の者も含むすべての関係者に周知する必要があります。

熱中症が疑われる症状としては、めまいや頭痛、吐き気、倦怠感などが挙げられます。

労働者自身にこのような自覚症状がなくても、大量に汗をかいている、ふらついている、ぼーっとしているなど、普段と様子が違う労働者を見つけたら熱中症を疑いましょう。

下記などの取り組みを実施することで、熱中症のおそれがある労働者などを早期発見・把握することができます。

熱中症の疑いがある労働者を把握した場合、迅速かつ的確な判断をおこない、重篤化を防ぐために必要な措置を講じることも企業の義務です。

いざという時に的確な判断ができるよう、事業場ごとに、緊急連絡網や緊急搬送先の連絡先および所在地などを関係者に周知し、以下の措置の実施手順をあらかじめ定めておきましょう。

実施手順を作成すべき措置の内容

実施手順については、現場の実態に即した具体的な手順を作成することが求められています。

熱中症は体調や持病によっても影響を受けるため、労働者だけでなく、熱中症のおそれのある作業に従事する全ての関係者への周知が必要です。

朝礼やミーティング、社内メール、社内掲示板などを活用し、熱中症対策の周知に努めましょう。

厚生労働省が公表している「STOP!熱中症クールワークキャンペーン」実施要綱などでは、義務化される措置以外にも、効果的な熱中対策が多数挙げられており、これらも参考にしつつ総合的な取り組みを進めていくことをオススメします。

WBGT値を低減するための対策(簡易な屋根の設置、通風・冷房設備の設置、ミストシャワー等による散水設備の設置など)をする

長めの休憩時間を設定したり、WBGT値が基準値を大幅に上回る場合は、原則として作業を控える

暑さに慣れていない人(暑熱非順化者)は熱中症リスクが高いため、作業時間を調整しながら、徐々に暑さに慣れさせる(暑熱順化)

計画的な暑熱順化プログラムを組む

(暑熱順化が進むと、同じ暑さでも熱中症になりにくくなる)

のどが渇いたと感じる前に、作業前後に加えて、作業中も定期的に水分と塩分を摂取することが求められる

管理者は、摂取状況を確認したり、水分を常備したり、休憩設備を工夫したり、塩飴や飲料水の備え付けなどして、労働者の摂取を徹底させる

熱中症予防適切な対策に取り組むための責任者として、十分な知識を有する者の中で熱中症予防管理者を選任し、現場担当者と連携して取り組むことが推奨されている

熱を吸収・保熱しにくく、透湿性および通気性の良い服装を準備する

日光下での作業には、通気性の良い帽子やヘルメットなども有効

作業開始前や休憩時間中に身体を冷やすことで熱中症のリスクを軽減する

疾患がある労働者への配慮や、日常的な健康管理に関する指導、作業開始前や作業中の健康状態など確認を行う

これは、最近の猛暑による熱中症労働災害の増加、特に初期症状の放置や対応の遅れによる重篤化を防ぐための重要な法改正です。

人事・労務担当者は、自社の作業環境を特定し、熱中症リスクを評価した上で、報告体制や対応手順を具体的に整備し、文書化することが急務です。

個々人でも熱中症にならないための対策や、少しでも体調がおかしいと思ったらすぐに誰かに報告するなど、危機感をもって行動するようにしましょう!

また、熱中症に対する補償などについては、ぜひ弊社にご相談ください!

2024年より、Teamがん対策ひろしまの登録企業として活動している弊社ですが、

5月17日・18日に行われた福山ばら祭りで、

「乳がん患者会 福山アンダンテ」様の出店に伴いお手伝いとして参加してまいりました。

福山アンダンテ様は、乳がんを経験した方ががん検診の啓発活動や、がんに関する情報提供を行われているボランティア団体です。

ばら祭では、乳がんのシリコンモデルを使って、実際に乳がんのしこりがどんなものなのかを来場者に体験していただいたり、がん検診の大切さや、自己検診の仕方などを説明しました。

弊社としても、がんの知識は日々更新していっておりますので、情報提供をしてまいりました。

(ピンクのリボンで編んだ帽子はアンダンテの皆様の手作りで、ご来場の方からもかわいいと好評でした♪)

がんは早期発見すれば治る病気です。

ぜひ、自分のために、家族のために、がん検診は年に1回受けましょう!!

また、医療の進歩にともない、がん保険も進化していっています。

がんが見つかったら、お金の心配をしないで様々な治療ができるよう、がん保険の見直しもしましょう!!

朝晩がすこし肌寒かったり、日中は汗ばんだりする季節になりました。

福山ではばら祭りが開催され、ばらもきれいに咲き誇っていましたね!

さて、今日は「デジタル資産」のお話です。

みなさんは、「デジタル資産」と聞いて、なにを思い浮かべますか?

上記のとおり、様々なものがデジタル資産とされています。

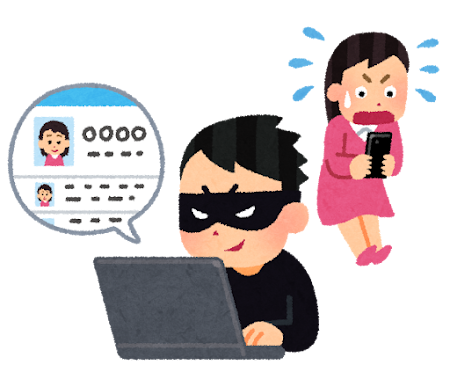

最近では、証券口座が不正にアクセスされ、多額の株が購入されてしまうという事件が多数発生しています。

☆「スマートフォン内の個人情報(アドレス帳、写真、動画)」

男女ともに幅広い年代の人が保有しており、特に40代では、男女ともに50%を超えています。

☆銀行のWeb口座やネット証券、仮想通貨などのオンライン上の金融資産

比較的女性よりも男性のほうが保有率が高い傾向にあるようです。

以前から証券会社のフィッシングサイト(偽サイト)は確認されていましたが、主な目的は個人情報の転売と見られていました。

しかし、最近は口座乗っ取りで特定の個別株を大量に購入する新たな手口。

悪用者は株価をつり上げたところであらかじめ保有する株を売却し、利益を得ていると見られています。

新NISA(少額投資非課税制度)によってネット証券口座を開設する人が急増しているのも狙われやすくなったきっかけになっているかもしれません。

操作に慣れていなかったり、購入後に口座を放置してしまったりすると、フィッシングメールなどに驚き、だまされてしまうケースがあるということです。

フィッシングサイトの流入経路はSMSかフィッシングメールの2つ。

「このままだとロスカット(強制決済)に」などとユーザーの不安をあおり、ログインするように仕向けています。

URLをクリックすると本物そっくりの証券サイトのログイン画面が表示され、IDやパスワードなどを入力してしまうと、情報が盗み取られる仕組みだそうです。

最近ではIDとパスワードのみならず、SMSなどで送られた認証パスコードを使った2段階認証まで突破する「リアルタイムフィッシング」詐欺も横行しているとか。

その流れとしては…

ユーザーがフィッシングサイトにIDやパスワードを入力

↓

「確認中」「Loading」といった画面が表示(待機中のユーザーは、本物のサイトにログインしたものと勘違い)

↓

その間に悪用者は盗んだ情報を基に本物のサイトにログイン

↓

2段階認証に必要な認証パスコードがユーザーのSMSやメールに送信される

↓

ユーザーがフィッシングサイトに入力すると、悪用者はそれを盗み、2段階認証を突破

本当に巧妙にできています。

証券口座乗っ取りは複数の詐欺グループによる「分業」で実現していると見られています。

そのため、犯人の特定は難しいのが実情です。

日本証券業協会は証券各社に多要素認証の設定を必須にするよう呼びかけています。

ですが、いつから必須とするかは個社の判断に委ねられているため、ユーザーは証券会社に頼るのみならず、自分でも対策を講じる必要があります。

といった行動を心がけるのが、フィッシングサイトにひっかからない方法です。

地震などの防災対策はしっかりされている人は多くなっていますが、デジタル資産の防災対策をしている人は20%にも満たないと言われています。

顧客の落ち度によって、補償に差が出る事例もあるようなので、早めの対策をして万が一の対策に備えましょう。

さて、「遺産」と聞くと、土地・建物などの不動産や宝石、預貯金通帳などをイメージする人が多いと思います

しかし、様々な場面でデジタル化が進む現代においては、故人がデジタル形式で保管していた財産も遺産に含まれます。

デジタル遺産は以下の通りに分けられます。

◎一般的に金銭に関する財産

◎そうではない財産

ネット銀行やネット証券の口座、FX、仮想通貨といった金融資産、電子マネーの利用残高や商品を購入できる各種ポイント、マイレージのほか、デジタルの著作物(著作権)も含まれる

デジタル遺品と呼ばれ、デジタル機器本体やインターネット上に保存された情報など。

例えば、スマートフォンに保存された写真や動画、インターネット上に保存された各種クラウドデータ、SNSサービスのアカウント、連絡先、個人ブログの情報など

ここでは、相続や贈与に係るデジタル遺産の取り扱いについて説明します。

デジタル遺産は、デジタル上にあり、本人にしかわからない情報で管理されているため、相続人がその存在に気づかないことも想定されます。

また、その存在を認識していた場合でも、インターネット上のアカウントは、本人が設定したIDやパスワードなどで保護されており、IDやパスワードがわからない場合はアクセスすることができません。

顔認証や指紋認証、2段階認証といった複雑な設定をされている場合も同様です。

さらに、故人が音楽や動画、オンラインサロンなどの有料サービスを定額利用(サブスクリプション)契約していた場合は解約されないまま課金が継続されるため、注意が必要です。

デジタル遺産の相続時においては、名義変更や解約など、オンライン上で手続きを完結しなければならないケースが多く、相続人に相応のITリテラシーが求められます。

相続人がデジタル遺産に気づかず、相続手続きを済ませてしまった場合、事後に遺産分割協議のやり直しや期限後申告、修正申告となり、相続トラブルに発展するケースもあり得ます。

デジタル遺産を所有している人は、相続人がその存在を把握できるよう、生前整理をしておくことが大切です。

エンディングノートやスマートフォンなどで入力できる終活アプリに、デジタル遺産の内容やアクセス方法、処分方法を記録し、家族と共有しておくことをお薦めします。

相続手続きまでを念頭に置くと、デジタル遺産は遺言書の形で残すことが望ましいです。

また、第三者によるアカウントの乗っ取りやなりすましを防ぐためにも、死後委任契約などで代理人に管理を依頼する方法もあります。

このように、デジタルで管理できるものが増えてきていますが、その分詐欺集団に狙われやすくなったり、相続で困ったり、ということが起き得ます。

自分のためにも、遺された人のためにも、対策は早めに必ずしておきましょう!!

来る5月17日・18日は、福山ばら祭りが開催されます!

弊社も「乳がん患者会 福山アンダンテ」様のお手伝いをしてまいります。

乳がんモデルで実際に乳がんがどのようなしこりなのか、体験してみませんか?

ぜひ、ご来場おまちしております!!

物価上昇が止まらず、3月31日にティッシュを買った!という話もちらほら聞きましたが、物価に関わらず、4月から色々と変更したことがありますので、今回はいくつかピックアップしてお届けします!

育児・介護休業法が改正され、育児の分野では、子どもの看護休暇についてけがや病気のほか、入園式や卒園式、入学式、感染症に伴う学級閉鎖などでも取得できるようになります。

対象も「小学3年生修了」までに広がります。

4月の改正では、3歳以上小学校就学前の子どもを持つ親の残業免除の対象拡大や、行事参加のための子の看護休暇の取得が可能になります。

また、従業員300人超の企業には育児休業取得状況の公表が義務化され、介護離職防止のための支援も強化されます。

10月には、働き方の柔軟化措置が新設され、企業は妊娠・出産の申し出を受けた際に、仕事と育児の両立に関する意向を確認し、配慮することが義務化されます。

育児や介護と仕事を両立しやすい環境が整備されることが期待されます。

一方、介護の分野です。

企業の義務となるのは、

●介護に直面したと申し出た人に介護休業の制度などを周知し、それを利用するか個別に意向を確認すること

●介護保険料の支払いが始まる40歳の従業員を対象に仕事と介護の両立に向けた情報を提供すること

です。

さらに、3歳未満の子どもを育てる人や要介護状態の家族を介護する人がテレワークを選んで働けるようにすることが企業の努力義務になります。

少子化対策の強化に向けて、去年成立した改正子ども・子育て支援法が4月1日から一部、施行されます。

妊娠・出産支援では、

●妊婦として認定を受けると5万円

●その後妊娠している子どもの人数を届け出ると1人あたり5万円

が支給されます。

働きながら育児をする人を支援しようと、新たに国の2つの給付金制度も始まります。

「出生後休業支援給付金」…夫婦がどちらとも14日以上の育児休業を取得した場合、最長28日間、2人とも手取りの収入が実質的に減らないよう従来からの「育児休業給付金」などに上乗せ

「育児時短就業給付金」…2歳未満の子どもを育てるため、時短勤務をする人のうち一定の要件を満たした場合、賃金の10%相当が支給

年金や医療など、社会保障の制度も変更されます。

このうち公的年金の支給額は、この4月分から、前の年度より1.9%引き上げられます。

ただ、賃金の上昇率よりは低く抑える措置がとられたため、実質的には目減りに。

一方、公的医療保険では、75歳以上の高齢者のうち、比較的収入が多い人の保険料負担が増えます。

国の雇用保険の失業給付では、会社などを自己都合で退職した人は、原則2か月間は受け取れませんでしたが、その期間が1か月間に短縮されます。

安心して転職活動が出来る環境を整えることがねらいです。

2025年3月31日をもって高年齢者雇用安定法の経過措置が終了し、希望者全員の65歳までの雇用確保が適用されます。

これまでは、2013年3月31日までに労使協定を結んだ企業に限り、継続雇用の対象者を限定できる特例が認められていました。

2025年4月1日以降は、すべての事業主は希望する高年齢者を継続雇用しなければなりません。

企業は新しいルールに対応できるよう、早めの準備が求められます。

2025年4月より車検制度が改正され、車検を受けられる期間が従来よりも長くなります。

これまでは「車検証の有効期間満了日の1ヶ月か月前から満了日まで」と定められていましたが、新制度では「2ヶ月前から満了日まで」と、これまでより1ヶ月延長され、ユーザーはより余裕を持って受検できるようになりました。

以前から有効期間満了日の1ヶ月前よりも前から車検を受けることは可能でしたが、そうすると車検満了日までもが早まってしまうというデメリットがありました。

この変更により、年度末など特定の時期に車検が集中するという問題の緩和が期待されています。

これにより、ユーザーは満了日にこだわることなく余裕を持って車検を受けることが可能となり、整備工場の混雑緩和にもつながると期待されています。

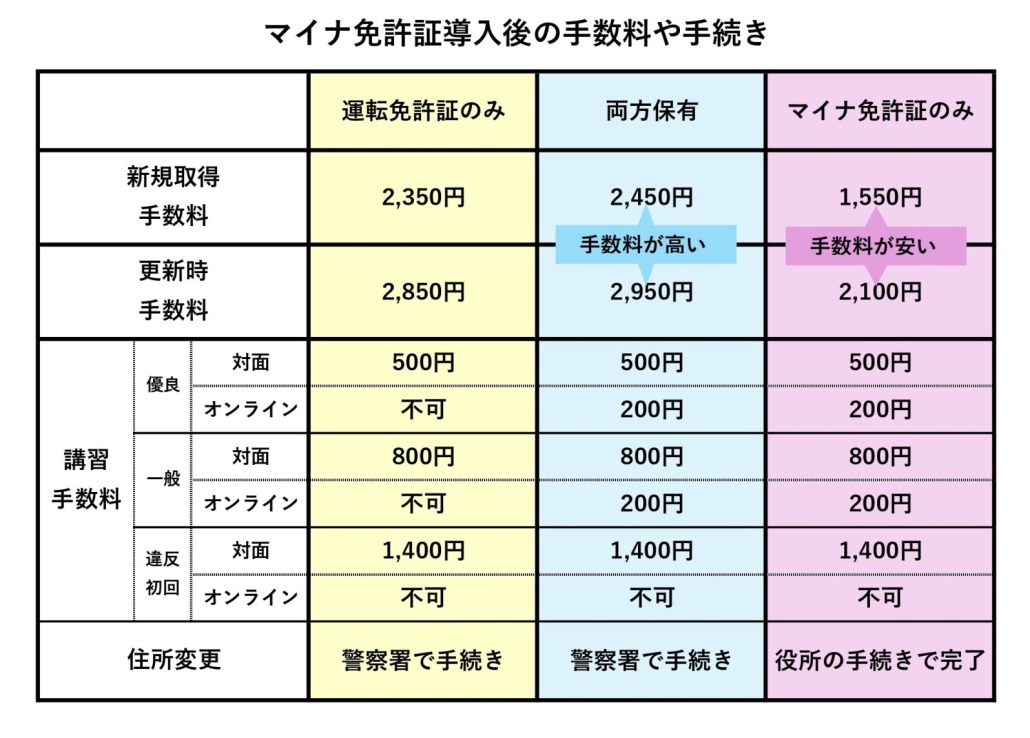

マイナ免許証とは、免許情報が記録されたマイナンバーカードのことです。

道路交通法の改正により、マイナンバーカードと運転免許証の一体化に関する規定が整備され、3月24日から全国で「マイナ免許証」の運用が開始しました。

希望する場合は、運転免許証に代わり「マイナ免許証」を所有することが可能です。

今後、運転免許証は3つの持ち方が可能です。

マイナ免許証のICチップには、以下のような情報が記録されます。

マイナ免許証を取得することで、以下のようなメリットがあります。

マイナ免許証のみを保有する場合は、住所変更などのワンストップサービスを利用することで、氏名・住所・生年月日を変更する際に、市区町村での手続きのみで完了できます。

警察署や免許センターへの届け出は不要です。

また、免許更新時の講習もオンラインで受講できたり、手数料が安くなるなどのメリットがあります。

詳しくは、警察庁「マイナンバーカードと運転免許証の一体化」をご確認ください。

免許証更新時に、オンライン講習を受講したい場合は、事前にマイナ免許証を取得する必要があります。

マイナ免許証の更新方法の詳細については、最寄りの警察署や運転免許センターなどの詳細情報をご確認ください。

免許更新時にマイナ免許証を取得すれば手数料は無料ですが、免許更新時以外で取得すると1,500円の手数料がかかります。

従来の運転免許証の更新手続きや適性検査、高齢者の更新手続きなどについては、以下をご確認ください。

運転免許証(更新、再交付、返納について)

※高齢者講習対象者(更新期間満了日年齢が70歳以上の方)は、オンライン講習の対象外です。

★今後も色々と変わっていく事柄があるようです。

たまには良いニュースもありますので、こまめにチェックしていきましょう!!

-180x180.jpg)

この度、全国版女性ファッション誌『CLASSY.(クラッシー)』3月号(2025年1月28日発売)の

「困った時に頼れる専門家LIST」特集に掲載されました!

-803x1030.jpg)

マネー・資産形成、相続・終活等のご相談は、ぜひ弊社まで!!

年末年始は天気も比較的良く、過ごしやすかったのではないかと思いますが、

6日の雨から一転し、かなり寒い日が続いていますね。

そして明日7日は福山での最低気温がマイナス5℃になるとの予報がでています。

さて皆さまは、水道管が凍結する気温が大体何度くらいかご存じですか?

実は、マイナス4℃を目安に危険度がグッと高まります!

明日はマイナス5℃、厳重警戒を意味する水道凍結指数100の予報が出ているんです!!

また、万一の凍結を考えて、トイレ等に使用するために、お風呂の残り湯を取り置くことも良い方法です!

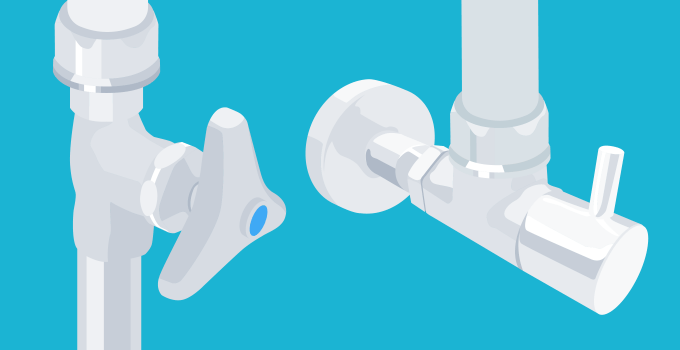

●止水栓(元栓)の場所をチェック☑!!

万が一、凍結により水道管や器具の破裂や破損を発見し、漏水があった場合は、

漏水箇所に対応している止水栓を右に回して閉めましょう!(写真のように色々な形の止水栓があります)

その際、何回まわしたかをメモしておくと、元に戻す際に同じ水の勢いにすることが出来ます。

漏水している場所の止水栓がどこにあるかわからない、あるいは固くてしまらないといった場合には

元栓を閉めてしまいましょう。

元栓は一戸建てなら屋外の「量水器」とかかれたフタの中にあるメーター器具の横にあります。

集合住宅の場合は、玄関横のメーターボックスや玄関前の廊下、ベランダ側の地面などにありますが、

どれかわからない場合は管理会社や大家さんに連絡してください。

ここで注意ですが、元栓を閉めると、家のすべての水道が止まります。

元に戻す際は、左にまわらなくなるまで回し、全開にしてください。

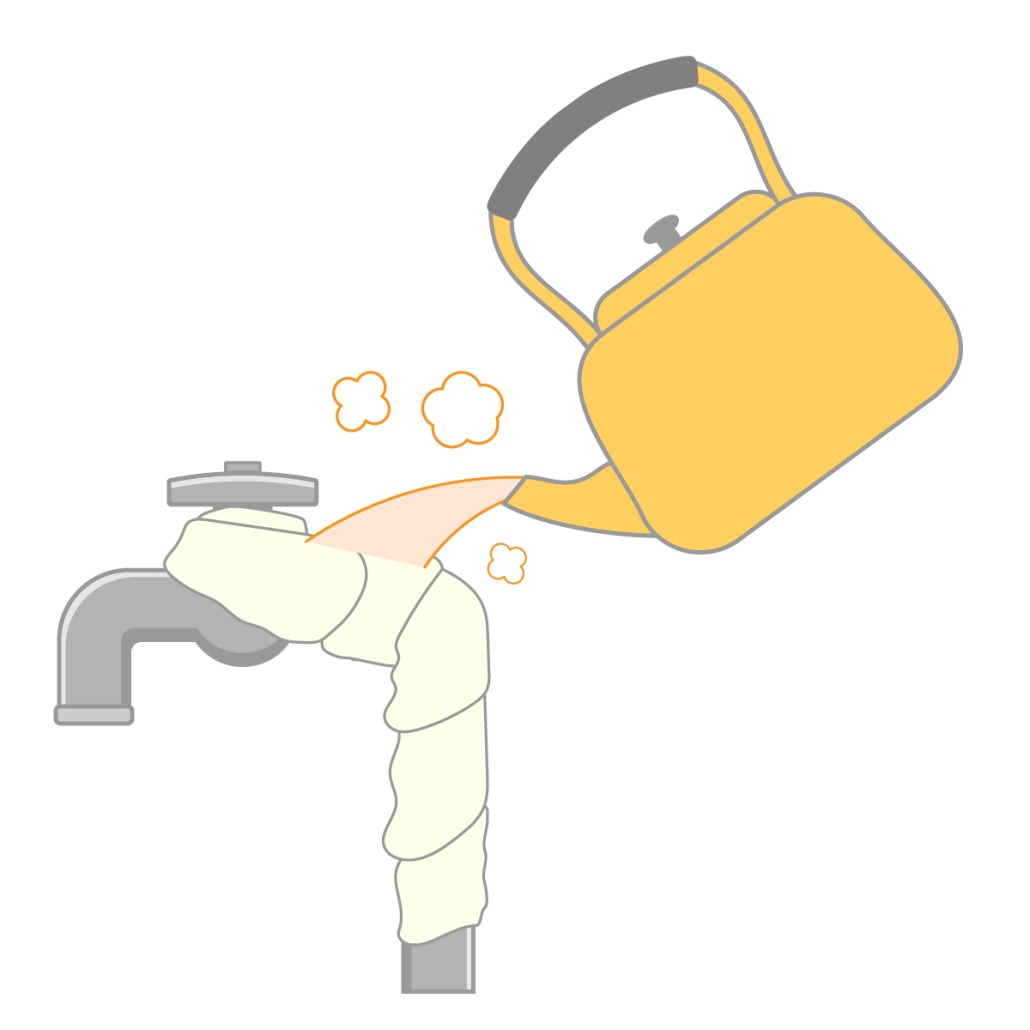

水道管や器具に亀裂や破損がなく、単なる凍結の場合は、

・自然に溶けるのを待つ

・タオル等をかぶせて、その上からぬるま湯をゆっくりかける

・室内の場合は、暖房などをつけて部屋をあたためる

等の処置方法があります。

熱湯は破損する恐れがあるので絶対に×!!

などのお困りごとが発生する可能性も…!

まずは、凍結防止対策を行い、それでも凍結して水道管が破損してしまった場合、

ご加入の火災保険の特約等により、修理代が支払われる場合もございます。

保険の内容を再度ご確認ください。

契約内容について知りたいなど、ご相談がありましたら、弊社までご連絡ください♪

水道管の凍結を防ぐ対策とは|災害への備え|あしたの笑顔のために|東京海上日動火災保険

👆こちらのリンク先も参考にしてくださいね!!

平素はひとかたならぬご厚情にあずかり、心から御礼申し上げます。

弊社では以下の期間、休業とさせていただきます。

ご迷惑をおかけしますが、ご了承のほどよろしくお願いします。

休業期間:12月28日(土)~1月5日(日)

1月6日(月)9:00より通常営業いたします。

なお、休業期間中に頂いたLINE及びメール等へのお問合せについては、

休業期間終了後に順次回答させていただきます。

また、期間中の事故の連絡については下記へご連絡をお願いいたします。

AIG損保 :0120-416652

東京海上日動火災:0120-119110

(どちらも24時間365日受付)

寒い日が続きますが、くれぐれもお体にお気を付けくださいませ。