【お金の勉強会】子育て世帯にむけたお金の支援策

(このブログは5月23日の弊社出演ラジオの内容をさらに詳しくお伝えしています。)

(5月23日現在の情報です)

★日本で起こる深刻な問題のひとつ「少子化」

日本の人口は、2010年にピークを迎え、そこを境に減少を始めています。

それに加え、高齢者人口の層は増加し続けて高齢化が進行し、

2050年代にはこちらもピークを迎えると言われています。

出生率が好転しない限り少子化は進み、更なる対策が求められています。

★「異次元の少子化対策」たたき台が発表

政府は3月31日に「異次元の少子化対策」を掲げ、2024年度から3年間かけて

「こども・子育て支援加速化プラン」を集中的に取り組むと発表しました。

主な変更案は

- 児童手当

- 育休・時短勤務

- 出産費用

- 住宅費・教育費・保育

上記の内容となります。これらを具体的に見ていきましょう!

★経済的支援

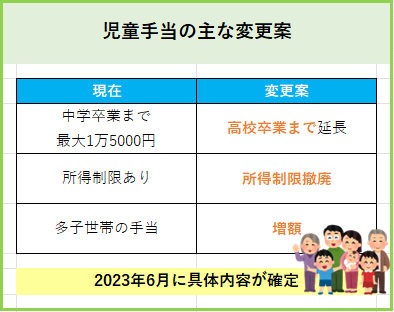

●児童手当

現在は中学校卒業までの児童を養育している方へ、児童1人あたり月額で10,000円(3歳未満は15,000円)が支給されますが所得限度額がありますが、この支給対象を18歳まで月1万円を支給する方向で調整し、所得制限も撤廃する方向で検討されています。

多子世帯に関しては、第3子以降は、3歳~小学生の間、月額15,000円から月額30,000円に増額方針です。

2023年6月の「骨太の方針」で具体内容が確定するとされています。

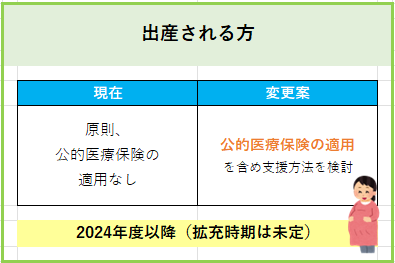

●出産費用

現在、正常分娩の場合は公的保険制度が適用されませんが、出産費用を公的保険制度の対象とすることも含め支援のあり方を検討するとしています。

また、保険適用による3割の自己負担について政府が一定額を補助する考えを示しました。

その他、以下のような支援が受けられます。

・出産・子育て応援交付金:10万円

・出産育児一時金:50万円(2023年4月から)

・低所得妊婦の初回産科受診料助成:1万円(2023年4月から)

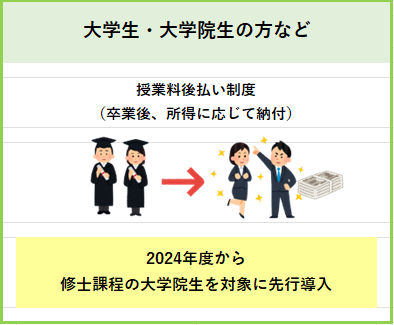

●奨学金

大学などの高等教育にかかる教育費の負担軽減策として、授業料後払い制度(仮称)の創設と奨学金制度の充実が検討されています。

授業料後払い制度(仮称)として、大学・大学院在学中は授業料を支払わず卒業後に、所得に応じて納付する制度を2024年度から修士を対象に先行導入を予定しています。

また、奨学金制度として、貸与型奨学金は、減額返還制度を利用可能な年収上限を325万円から400万円に引き上げが検討されています。

授業料等減免・給付型奨学金は、2024年度から世帯年収約600万円までの多子世帯や理工農系の学生に拡充する案が検討されています。

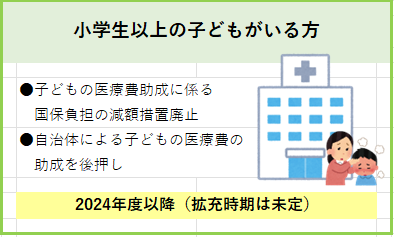

●医療費

現在、小学生入学前の乳幼児の医療費は公的保険と自治体の補助により自己負担がなく、また、小学生以上の児童の医療費助成は自治体が独自に実施しており、市区町村によって負担割合が異なります。

政府は、不要な受診や医療費を抑制するため、小学生以上の児童の医療費助成をしている自治体に対し、補助金を減額していますが、この措置を撤廃し、自治体による子どもの医療費助成を後押しする方針です。

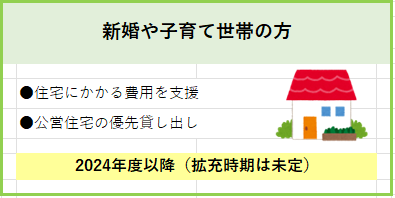

●住宅

子育て世帯に対し、公営住宅等に優先的に入居できる取組や、金利負担軽減のため、長期固定金利の住宅ローン(フラット35)について多子世帯を配慮した支援の充実が検討されています。

★子育てサービス

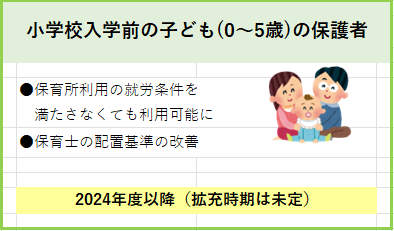

●保育

保育所の利用には就労しているなど一定の要件がありますが、就労にかかわらず時間単位等で保育園を利用できる制度緩和が検討されます。

また、保育士の配置基準については、1歳児は6対1から5対1へ、4・5歳児は、30対1から25対1へと改善し、保育士の処遇改善についても検討されています。

★共働き支援

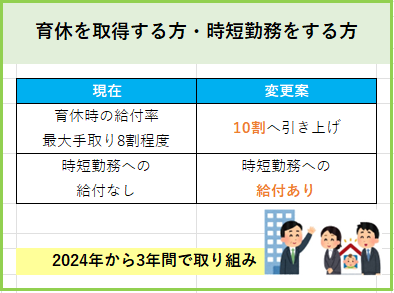

●育児休業給付金・時短勤務

現在、最大で休業前の賃金の67%(手取りで8割程度)が給付される育児休業給付金ですが、出生後一定期間、男女ともに育休取得した場合は8割程度(手取り10割相当)に引き上げる方針が検討されています。

また、育児期の柔軟な働き方として、男女ともに短時間勤務をしても手取りが変わることがないよう、給付の創設が検討されています。

●テレワークの努力義務(3歳まで)

厚生労働省は、仕事と育児の両立を支援するため、3歳までの子どもがいる人を対象に、テレワークでも勤務できる仕組みの導入を企業の努力義務とする方針を発表しました。

育児休業復帰後も柔軟に働ける環境を整えるため、2024年中にも育児・介護休業法や関連省令の改正を目指し検討を進めるとしています。

★財源はどこから?

岸田総理は、少子化対策財源確保のための消費税を含めた新たな税負担については考えていないと発言し、

国民の負担を最大限抑制するなどの方向性を示したうえで、子育て世帯を広く支援する「新たな枠組み」を設ける考えを示しました。

政府内では医療保険への上乗せのほか、当面の財源としてつなぎ国債を発行する案も挙がっています。

★この支援策があれば、お金は問題ない??

上記にはたくさんの支援策の案がありますが、実際にこれらが実行されたとして、本当に家計は苦しくなくなるのでしょうか?

現在の物価高は今後も続くことが予想されるため、出費はかさむというのが実際のところでしょう。

したがって、お金を自分で増やしていくことが大事です!

- 今年で新規開設が終了するジュニアNISAを活用する

- 保険を利用してお金を守りながら増やす

- iDeCoで節税をする

- ふるさと納税を利用して生活必需品を手に入れる

など、資産を形成していく具体的な話が聞いてみたいという方は、

ぜひ弊社にご相談ください!!