【お金の勉強会シリーズ】地震の対策できていますか?

(このブログは3月28日の弊社出演ラジオの内容をさらに詳しくお伝えしています。)

★東日本大震災から12年が経ちました

東日本大震災は、日本国内観測史上最大規模で、

1900年以降、世界でも4番目の規模の地震と言われています。

それ以外でも、阪神淡路大震災や、新潟県中越沖地震、7年前の熊本地震など、

地震発生率の低いとされていた地域でも大規模な地震が起きています。

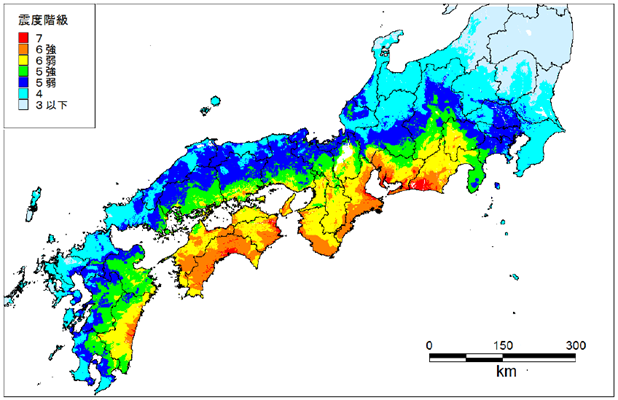

★南海トラフ地震の危機が迫る!

南海トラフでは100年から150年間隔で大地震が発生しています。

前回南海トラフ地震が発生してから70年以上が経過していることから、次に大地震が発生する切迫性が高まっているんです!

例えば弊社の社屋がある福山市西町においても、今後30年以内に震度6弱の地震が起こる確率が42.4%、そして5強では74%、津波の高さは2~5メートルと予想されています。

(情報・画像ともに、気象庁ホームページより)

★地震が起きた時に何を備えておけば良い?

もしもあなたの街で地震が起こったら?

という疑問には、「地震10秒診断」で下の画像のようなことがわかります!

これを見ることで、ライフラインの復旧まで、「〇日分の備蓄が必要」ということがわかりますね。

どんな備蓄が必要かは東京備蓄ナビが参考になりますので、ご参照ください。

その他にも

・家具や電化製品を固定する

・足を怪我しないようスリッパやスニーカーを置いておく

・火災に備えて消火器の準備

・お風呂の水をためておく

など、やるべきことはたくさんあります。

★地震によって起きた火災は、火災保険では保険金がおりない!?

「地震が原因の火災」の場合、いわゆる「火災保険」ではなく「地震保険」に加入していないと保険金を受け取ることが出来ません!

被災後の生活の再建を考える上で、地震保険の加入もご検討いただくことが大切です。

「被災者生活再建支援制度」という公的な制度もありますが、その支援額は十分な金額とは言えません。

状況にもよりますが、最大でも300万円までしか支援を受けられないのです💦

東日本大震災の事例でいくと、全壊被害に遭った住宅の新築費用は平均して約2500万円なのに対し、公的支援として受給できたのは、いわゆる義援金を合わせても約400万円にとどまったと言われています。

★火災保険料・地震保険料を少しでも安くするには?

- 割引制度の活用

「建物の作り」「建築年数」など、4つの項目による割引があります。 - 長期契約

地震保険は最長5年の契約ができますが、長期の契約にするほど

1年あたりの保険料が割安になります。 - 地震保険料控除

保険料をお安くするものではありませんが、

年末調整や確定申告の際に申告することで、所得税や住民税の控除を受けることができます。

ちなみに地震保険は単独で加入することはできず、火災保険の付帯としてセット加入することとなります。

★防災の計画、被災時の避難経路など、みんなで考えよう!

お住まいの地域の防災情報の確認や、避難の際に家族で集合する場所やルート、連絡の取り方など、あらかじめ家族で話し合ったり、実際に訓練をしておくことも大切です。

また、これは個人だけでなく、法人でもいえることで、営業や出張に出ている従業員さんと、社内にいる従業員さんとでは、安否確認の仕方や、避難経路も変わってきます。

会社で作成した防災計画については、「事業継続力強化計画」として国が認定してくれる制度もあります。

認定を受けることで、税制面や融資、補助金申請時の加点などの支援策が受けられます。

また、国に認定された企業ということで、自社について安心を周知させることができます。

ぜひこの機会に計画を作成されることをおすすめします。

弊社は令和元年度に認定を受けておりますし、計画作成のお手伝いを行った実績もございますので、ぜびお気軽にご相談ください。